手机版 欢迎访问人人都是自媒体网站

针对银行的大数据风控,笔者分析了它的操作方向与把握原则,希望能给你带来启发。

数据是金融业务的基石,监管集中清查大数据公司,不仅大数据公司人心惶惶,处于下游的金融机构也受池鱼之殃——尤其是那些缺乏自主风控能力的机构,甚至不得不下线或暂停贷款发放。

数据清查终会过去,但很多东西在发生根本性改变,资金方做“甩手掌柜”的好日子不会重现。那些缺乏自主风控能力的金融机构,在未来的行业竞争中,恐无以立足了。

一、大数据风控,该从何抓起?银行金融科技转型,方向很多,但最紧要可行的,还是大数据风控。万事开头难,从传统风控到大数据风控,银行做得怎样呢?

大银行相对容易,不缺用户,不缺数据,也不缺人才。传统零售业务足够强势,有足够的空间和时间推新产品、小步快跑做实验,模型先跑起来,慢慢完善,自主风控能力就算有了。

难的是小银行,尤其是偏居低线城市的农商行、城商行,没数据、没人才,存量用户也缺乏互联网属性,线下迁线上都难,更何论做新业务的试验田。这类银行的科技转型往往陷入两个误区:

做助贷和联合贷款的资金方,虽独立决策却无力决策,至多花钱请人搭一套模型做做样子,缺乏数据输入,也没有模型迭代,只为满足合规要求;

被风控外包厂商的一站式方案吸引,“三天对接、一周上线”,上线后却不管不问,做了甩手掌柜。

一旦陷入这两个误区,无论转型多少年,银行的自主风控能力仍等于零。是助贷和联合贷款害了这些银行吗?

非也,助贷平台提供初步风控审查,降低了金融机构二次风控压力,可若金融机构因此不再做二次风控,却也怨不得别人,要从自己身上找原因。

一些银行缺乏转型意愿,管理层只想在任期内靠助贷做做业绩,不计长远,那也只能这样了,装睡的人,不妨继续睡吧;如果还愿意为长期发展着急,当务之急,就是行动起来,迈出第一步。

大数据风控,说到底就两项——数据、风控模型。

1. 数据数据分为内部数据、外部数据;也可分为历史数据和实时数据,后者包括用户设备信息、位置信息、业务交互信息等。

对小银行而言,随着数据环境趋严,全面拓展外部数据源的必要性愈发有限,一则是信息隐私踩雷风险,二则是业务量有限,盲目撒网在经济上吃不消,按需索求更为现实。

小银行要做的,是激活内部数据,用好实时数据。激活内部数据,涉及到打破部门壁垒,构建数据中台,形成统一的用户视图;而用好实时数据,要靠专业人才,把这些数据融入到业务流程和风控模型中去。

这两项工作,考验的不是财力,而是决心和执行力。

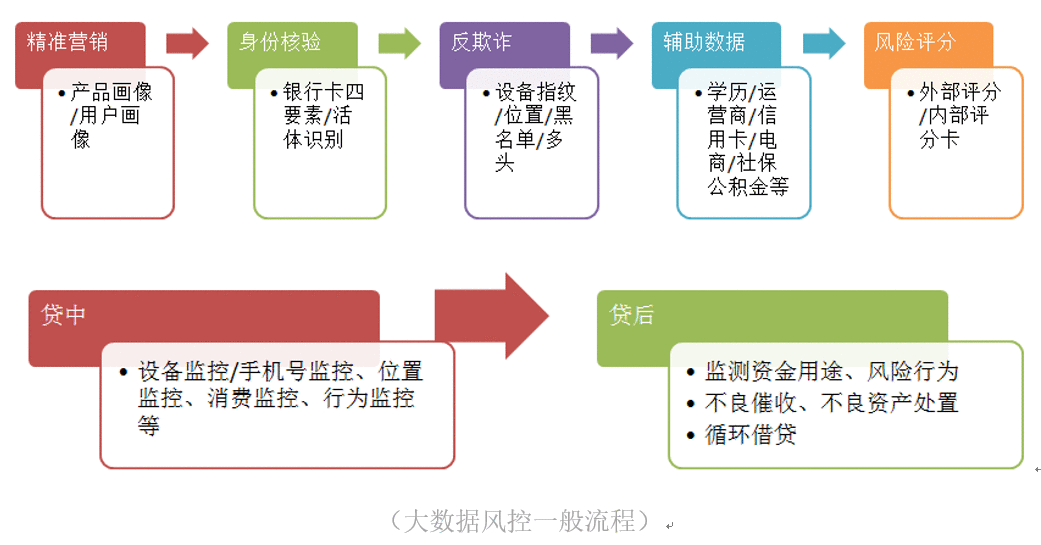

2. 风控模型大数据风控不仅仅指信用评分、反欺诈等贷前审查环节,而是一套流程体系,涵盖从用户入口端的精准营销到贷后回款或催收管理的全流程。

一般来讲,只要夯实了内部数据基础,再结合外部黑灰名单和各类信用评分数据,要防范信用风险并不难,真正的难点在欺诈风险。

欺诈风险多为团伙作案,在攻防对抗中,实力虽弱于一线巨头,但面对小型银行未必处于下风。加上欺诈团伙多从业务漏洞着手,一朝得手,往往金额很大,令金融机构防不胜防。从实践中看,无论是行业巨头还是中小银行,在反欺诈方面均需借助第三方公司的辅助支持。

二、应把握的几个原则在建设自主风控能力的过程中,中小银行还应注意几个原则:

1. 因地制宜,构建差异化能力,不求大求全在新的行业环境和监管环境下,无差异化大干快上的时代已经过去。中小银行在战略层面必须聚焦差异化,业务差异化,必然要求风控能力差异化。

业务层面,要聚焦场景金融,关注消费用途;相应地,在风控层面,要夯实场景风控。从过往教育分期、租房分期等场景贷风波看,场景方的欺诈、乱收费、跑路往往是乱象之源。

在场景贷业务中,金融机构的惯常做法是与场景方合作获客,却又疏于准入管理和贷后规范,致使风险不断。其实场景方多集中在线下,具有较强的区域色彩,区域银行深耕区域场景,只要愿意做,还是有优势的。

用户层面,本地客户先行;在数据获取上,可重点发力本地社保、公积金、个税、房产、车产等信息,在区域市场建立数据优势,不必求大求全。

2. 急用先行,重视反欺诈能力建设Copyright © 2018 DEDE97. 织梦97 版权所有 京ICP

这篇文章把数据讲透了(五):数据可视化(上)

这篇文章把数据讲透了(五):数据可视化(上) 数据驱动决策的10种思维

数据驱动决策的10种思维 数据的比较分析(三):假设性检验在数据比较分析中的应用

数据的比较分析(三):假设性检验在数据比较分析中的应用 技多不压身 | 产品经理需知的那些数据库基础知识

技多不压身 | 产品经理需知的那些数据库基础知识 人机耦合时代下的数据众包产业化

人机耦合时代下的数据众包产业化 2019中国网络视频市场年度分析

2019中国网络视频市场年度分析