手机版 欢迎访问人人都是自媒体网站

中报显示,截至2021年6月30日,2021年上半年,亚信科技业绩整体增长情况良好,营业收入达到约人民币27.15亿元,同比上升8.4%。其中“三新”业务(DSaaS业务、垂直行业及企业上云业务、OSS业务)收入约人民币5.53亿元,同比上升140.9%,在手订单同比上升超150%,“三新”业务占总收入比重达20.4%。公司毛利约人民币9.97亿元,同比上升11.6%,毛利率达到36.7%,同比提升1.0个百分点,盈利能力保持良好增长;净利润约人民币2.80亿元,同比上升20.2%;净利润率约10.3%,同比提升1.0个百分点。

目前,亚信科技已获纳入MSCI(明晟)中国全股票小型股指数成分股,反映了资本市场对公司表现和价值的肯定。

“三新”业务占比提升7.4个百分点 云端转型业务业绩潜力大

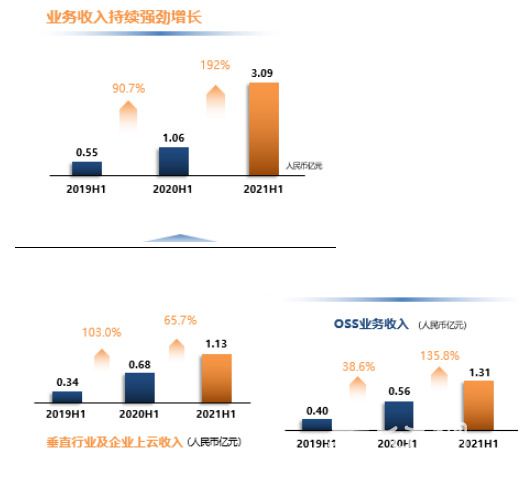

中报数据显示,亚信科技2021H1“三新”业务规模化扩张迅速,“三新”业务的收入占比已达到20.4%,比2020年全年占比上升了7.4个百分点。

“三新”业务分别为DSaaS业务、垂直行业及企业上云业务、OSS业务。公司执行董事及首席执行官高念书表示,DSaaS业务(数据驱动运营)是上半年三新业务当中增长最快的一个业务。DSaaS业务上半年收入为3.1亿元,同比高速增长192%;增长第二快的新业务是OSS业务,收入达1.31亿,增幅135.8%;垂直行业和企业上云的业务,收入规模上半年达到1.13亿,增幅是65.7%。

据高念书介绍,DSaaS业务这几年的强劲增长归因于公司按照结果付费订阅、按照项目收费、按照工具软件收费这几个模式并举。同时他表示,“公司持续推出面向不同应用场景的解决方案,既有面向通信,也有面向金融、智慧城市、公共服务和其他行业,这些场景都建立在公司的通用中台技术体系的基础上。公司既为运营商提供数据运营的服务,也为其他非运营商客户提供数字运营的服务。随着客户版图的持续扩大,在金融、政务、通信和其他行业,越来越多的客户在采用我们数据运营的方案。”

今年,亚信科技加强了与腾讯的战略合作,基于企业微信为to B客户建立私域流量的运营机制,帮助客户进行员工的赋能,同时为其做客户方面的精准分析和画像,提高企业客户数字化水平,全方位提升其订单的转化率。据高念书透露,该项目目前已为50多家央企企业提供服务,帮助超过100万的一线营销和客服人员赋能,触达用户超2亿。

同时据公司管理层介绍,亚信科技的“云业务”转型主要为两大方向,一个是DSaaS业务(数据驱动运营);另一个则是垂直行业和上云的业务。通过对比近3个财年业务营收数据可发现,DSaaS业务(数据驱动运营)和垂直行业及企业上云业务收入呈逐年提升,且DSaaS业务持续提速增长。

对此,光大证券预测,受益于整个云计算行业利好,亚信科技自身行业定制化的应用、云端价值运营,研发中台能力为立足点,同时基于中移动深度战略合作关系占据底层数据资源优势等,亚信科技云端业务有望实现高速增长。而DSaaS业务方面,与腾讯的深度战略合作,围绕微信展开的企业用户服务,用户客户面以后则有望显著扩大。

5G业务带来新收入增长点 投资标的价值显现

自5G商用两年以来,随着与经济社会各领域深度融合,5G技术已日益成为推动经济社会数字化、网络化、智能化转型升级的关键驱动。据了解,过去两年,在网络方面,我国已建设起全球规模最大5G网络,5G基站96.1万个,占全球70%以上;在市场方面,截至今年6月底,5G终端连接数超过3.65亿,占全球80%。

当前5G融合应用正在加速,作为国内最大的通信软件产品及相关服务供应商,高念书表示,过去几年,亚信科技一直在5G网络智能化、国产信创、通信人工智能、数智化中台四个大方向加大研发投入,从而保证公司技术、产品的领先地位。而5G网络智能化则是其中一个非常重要的方向。

目前,在这一领域方向,亚信科技已经在标准、专利、客户和合同方面取得了颇多成果。高念书与投资者们分享到,“客户方面,已经超过了90个;合同超过了200个,同时我们(亚信科技)不仅为运营商提供5G网络智能化产品,也为一些垂直行业提供5G专网产品。垂直行业的5G专网刚刚兴起,我们也已经在这方面进行了布局。获得了多项业界奖项,加入了5个行业组织和产业联盟。所以在5G网络智能化方面,我们已经是个引领者。”

Copyright © 2018 DEDE97. 织梦97 版权所有 京ICP

港科企伙拍波音 培训航空人才

港科企伙拍波音 培训航空人才 中原证券荣获2022年度 大数据 “星河”优秀案例奖

中原证券荣获2022年度 大数据 “星河”优秀案例奖 第五届进博会首重防疫安全 台商首次入选合作单位

第五届进博会首重防疫安全 台商首次入选合作单位 旺旺集团北京总厂李柏橖:最难忘旺董的打拼精神

旺旺集团北京总厂李柏橖:最难忘旺董的打拼精神 谷东科技光波导模组“出圈儿”,率先实现工业级高定制规模量产

谷东科技光波导模组“出圈儿”,率先实现工业级高定制规模量产 深圳拟推二房房交易系统 中介生存将受冲击

深圳拟推二房房交易系统 中介生存将受冲击