手机版 欢迎访问人人都是自媒体网站

编辑导读:人生在世难免会遇到一些意外,当遇到突发疾病需要巨额资金时,很多人会选择在网上求助。美团互助、相互宝就是这样的产品,即使是有巨头资金的参与,还是不可避免地走向下坡路。本文作者对此展开了三方面的分析,希望对你有帮助。

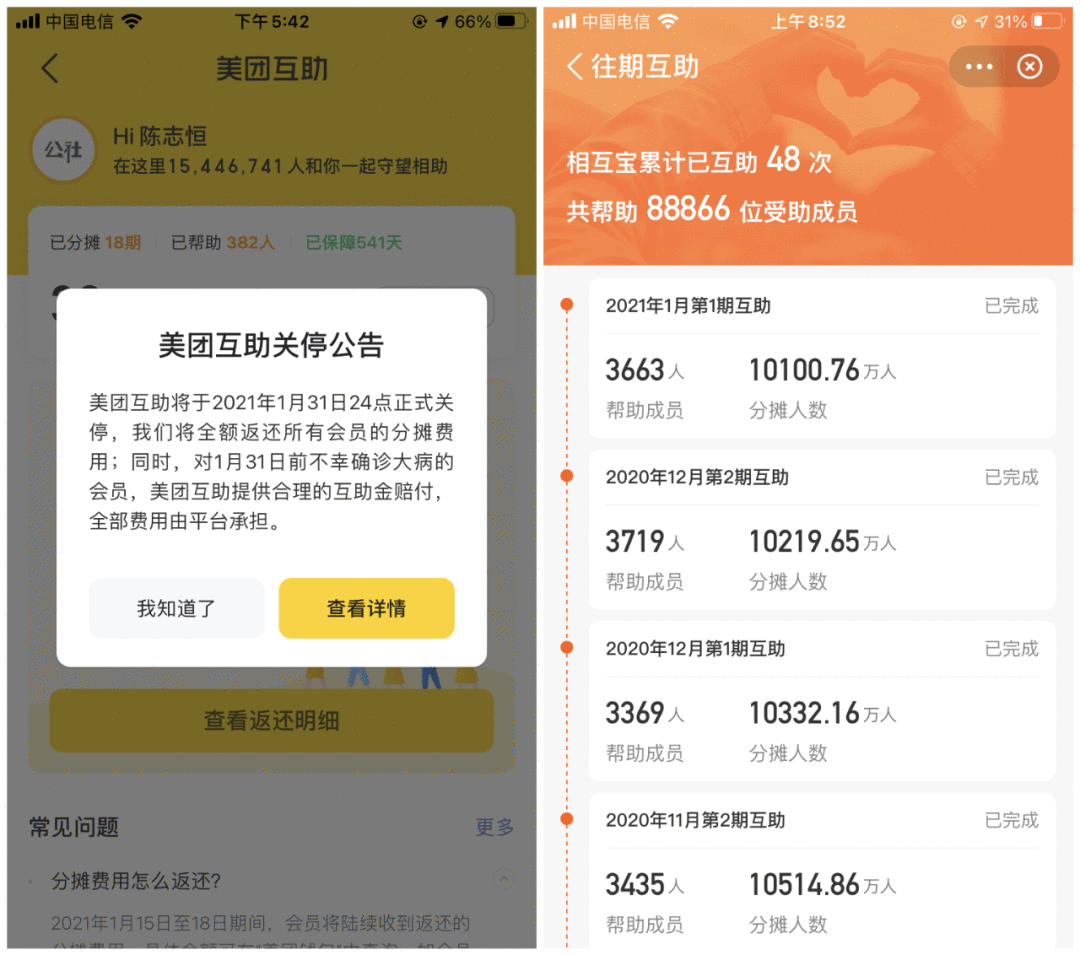

这两天美团互助发布关停公告,相互宝又连续人数负增长,行业前二玩家的负面信息引起了行业动荡。

很久前写过一篇文章《网络互助围城:巨头涌入,玩家用户逃离》简单聊过互助用户与玩家逃离的问题,时过境迁,今天的背景下再来分析分析。

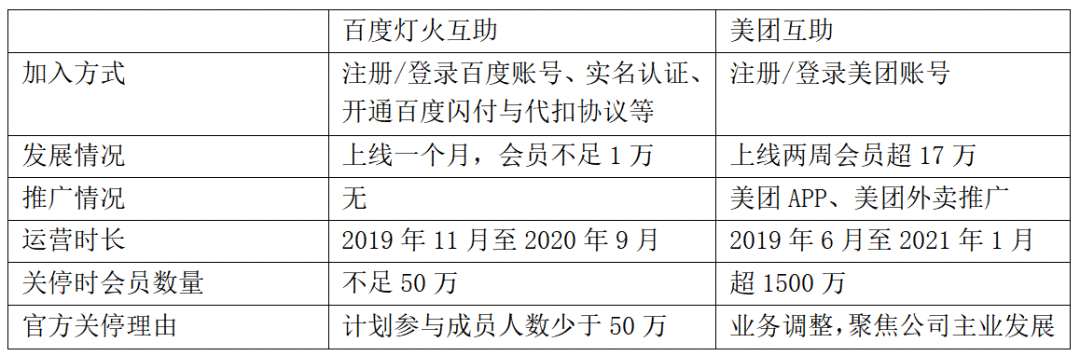

一、美团互助关停与相互宝负增长美团互助突然关停,具体细节不清楚,想来原因复杂,比如自动扣款事件、互联网企业反垄断、保险业务调整、运营成本等。这与百度灯火互助的关停完全不同,从两家的运营情况对比也可看出很多端倪。

具体聊聊相互宝。相互宝负增长事实上事情发展早有迹象,早在2020年上半年,“相互宝月分摊超40元,涨幅达百倍”引起广泛热议,这也预示着将会迎来一大波用户退出。

规模下滑不只出现在相互宝,在相互宝之前,多家网络互助平台出现了规模下滑。e互助、夸克联盟、壁虎互助等最先出现,众托帮、轻松互助、水滴互助等平台甚至出现千万量级单位的规模下滑。

原因可以归纳为这几方面:

首先是分摊上升带来的直接结果,准确的来说是分摊上升的速度(涨幅很大)。价格的提高必然会将一部分人拒之门外;同时,用户教育速度跟不上分摊上升速度,实际分摊与用户预期较大成形成巨大矛盾。

二是赔付难、非法经营等负面信息被放大产生误导。大厂背景叠加巨大的行业领先地位造就了相互宝的招黑体质,所以一有风吹草动,相互宝等首当其冲。媒体、保险自媒体、保险从业者等怀着不同的目的、代表着各自的利益,过度放大甚至误导了用户对信息的解读。

三是非有效用户的退出,比如不满足加入条件的人、不需要的人。随着持续的市场教育,部分用户开始认识到网络互助到底是怎么一回事,进而会做出选择,可能是更换做公益献爱心的方式也可能是继续享持有障。从用户角度来看,它并不是所有人都需要的。

四是后续创新与行业解决方案跟不上。比如,在互助早期,单一简单的的互助计划适应传播和发展的需要;随着时间的推移,群体疾病发生率逐渐稳定,分摊上升到一个稳定水平几乎不可逆,如何解决实际分摊与用户预期差距大的矛盾?可以对群体做分类,可以在同一个互助计划里面再做分类也可以根据分类设置不同的互助计划,这是垂直化的思路。这里面怎么把握颗粒度很重要。

五是用户数据可能存在水分,相信支付宝有底气和自信不会,但并不代表所有人都是。有人曾讲互联网的数据要除以10再去看,虽然夸张但有时候真是这样。可能会通过新增用户抵掉一部分退出数据,让数据看起来不那么明显,逐渐洗出来。

二、相互宝负增长的背后:网络互助的规模困境除相互宝、美团互助背倚巨大流量池外,其他互助平台的用户规模很长时间都没有更进一步,表现好的能维持稳定或略有增长,差的则不断负增长。几乎所有互助平台都出现了规模下滑,是模式出了问题还是行业规模到顶了?

1. 网络互助规模到顶了吗?网络互助早期,市场上只有四五家互助平台。很多人一度认为互助平台用户规模很难迈过30万这个坎,后来这一数字调整到50万、100万、1000万,直到相互宝入局后,才没有听到有人继续提。

2019年相互宝发布《网络互助白皮书》预测2025年网络互助用户将达到4.5亿人,现在看起来好像是笑话,背倚支付宝的相互宝都连续负增长了,行业规模是不是到顶了?要回答这个问题,我们要先分析网络互助的用户属性或者说确定哪些人是网络互助的潜在用户。

从数据来看,相互宝数据显示用户多集中在三四线城市及以下、超一半人没有购买过商业保险,康爱公社等互助平台的数据也佐证了这一点;从逻辑上来看,互助平台一直定位于医保、保险的补充,这里的补充有几层含义:一是有商业保险和医保的人可以把互助作为一种补充或加强保障(互助资金效率高,即杠杆率高);二是互助可以顾及到部分因各种原因被商保拒之门外、医保没有覆盖的人(门槛低)。

Copyright © 2018 DEDE97. 织梦97 版权所有 京ICP

港科企伙拍波音 培训航空人才

港科企伙拍波音 培训航空人才 中原证券荣获2022年度 大数据 “星河”优秀案例奖

中原证券荣获2022年度 大数据 “星河”优秀案例奖 第五届进博会首重防疫安全 台商首次入选合作单位

第五届进博会首重防疫安全 台商首次入选合作单位 旺旺集团北京总厂李柏橖:最难忘旺董的打拼精神

旺旺集团北京总厂李柏橖:最难忘旺董的打拼精神 谷东科技光波导模组“出圈儿”,率先实现工业级高定制规模量产

谷东科技光波导模组“出圈儿”,率先实现工业级高定制规模量产 深圳拟推二房房交易系统 中介生存将受冲击

深圳拟推二房房交易系统 中介生存将受冲击