手机版 欢迎访问人人都是自媒体网站

2021年的第一周,中国市场AR/VR领域就公布了3起私募融资事件,且额度均过亿元。分别是:AR试装工具研发商玩美移动获得高盛5000万美元C轮投资;VR影视服务提供商爱奇艺智能获亦庄国投和清新资本数亿元人民币B轮联合投资,也创下了2020年至今国内该领域单笔融资的最高纪录;移动VR/AR技术及运营服务商Nibiru睿悦信息也完成了亿元级人民币C轮融资。资本市场释放积极信号,AR/VR行业回暖。

2021年,AR/VR领域还有一个备受期待的全球“大事件”,即苹果公司的Apple Glass或将最早于下半年发布。作为继2015年Apple Watch上市5年以来苹果又一款令人期待的里程碑式消费级可穿戴智能终端产品,这款AR眼镜必将掀起一轮新的硬科技投资和消费热潮。

多种迹象预示,2021年中国资本一级市场的投资热点里,AR/VR将占一席。

精品投资银行至美资本旗下专注前沿科技和智能硬件领域创业投资的独立研究智库至美研究院于近期发布《2020中国AR/VR行业研究年度报告》,通过深度行业调研,采用“多维复杂系统”研究方法论,以资本的视角,从行业市场、政策宏观、竞争矩阵、投融资并购、巨头动态五大维度梳理了2020年中国AR/VR领域的创业和投资脉络图谱,整理出年度行业七大总结,并发布2021年行业七大预测。本文总结了报告要点和分析师观点,以飨读者。

中国AR/VR市场支出规模领跑全球,2020下半年行业融资并购规模逆势增长

援引IDC数据,2020年全球市场AR/VR的支出规模约为780亿元,中国市场AR/VR支出规模约为430亿元,占比超过全球市场份额的一半;预计未来4年全球AR/VR市场将保持高速增长,预计到2024年,全球AR/VR市场规模将超过4000亿元,中国市场规模将接近2000亿元。从落地行业细分来看,2020年中国在教育、医疗、公共服务、制造业等B端的AR/VR应用支出占比较大,而C端VR游戏市场规模约占比1/3。

2020年全球AR/VR产业融资并购规模总额为244亿元,较2019年规模增长了15%;融资并购事件数量为220起,较2019年增长11%。2020年中国AR/VR领域融资并购金额约21亿元,同比2019年约50亿元缩水一半以上;事件数量54起,与上年基本持平。分析师认为,中国AR/VR行业融资并购规模2020年大幅下滑的主要原因有二:一是受新冠疫情影响,上半年机构投资节奏整体受影响较为严重,整体拉低了行业全年融资并购规模;二是AR/VR自2016年热点峰值过后,资本情绪进入调整期,行业估值缩水。小趋势里,2020年进入下半年之后,中国AR/VR行业融资并购金额和数量显著回升。

越过拐点,5G、AI、云计算等技术演进和疫情推动AR/VR进入下一个高速成长期

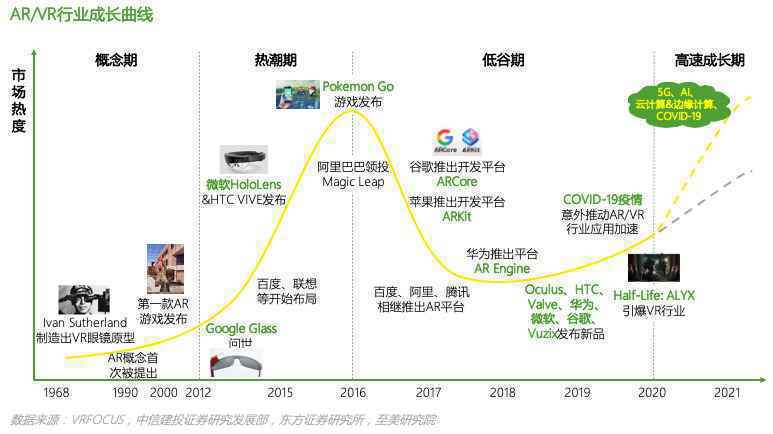

全球AR/VR产业发展至今,已走过了概念期、热潮期和低谷期,目前处在下一波高速成长期的黎明阶段。2012年,谷歌推出世界上第一款AR眼镜产品Google Glass,AR/VR新概念横空出世,其后微软、Facebook、HTC等科技巨头相继推出各自的硬件产品。此后数年间,资本闻风而动逐渐向AR/VR产业密集投入风险资金,2016年阿里巴巴领投美国Magic Leap成为行业标志性投资事件,这一年也成为市场公认的AR/VR产业元年。其后两年,面临产业链底层技术、基础设施、硬件、内容、商业模式等诸多方面的挑战,遵循新兴产业成长曲线规律,AR/VR产业热度逐步降温,市场进入冷静等待期,而中国市场的热冷反应波动更加急剧。直到2019年,AR/VR开始重回大众视野,行业成长曲线越过了下行拐点,热度回升。此番上升趋势的系统性推动力主要得益于作为AR/VR产业底层支撑的基础层技术、基础设施在过去几年的快速发展,主要包括5G商用、AI、云计算、边缘计算等。

值得一提的是,5G的低时延、大宽带、大连接等优势特性将推动AR/VR逐步走向云端,5G时代云AR/VR方案能显著改善用户体验,进一步打开C端市场,并带动向B端市场的快速渗透,从而彻底打开行业天花板。2020年,中国已建成全球最大规模5G网络,5G发展在中国进入融合创新的新阶段,5G应用落地成为发展关键。未来的2-3年,中国5G网络建设将保持快速推进趋势,AR/VR作为5G商用落地产业结合的重要抓手,正源源不断地获得来自国家政策和地方政府的多级配套支持。

对行业周期影响较大的另一个扰动因素是疫情。2020年,许多行业受疫情负面影响较大,甚至遭受毁灭性打击,如旅游、餐饮;硬币的另一面是,疫情催生了新的“疫后经济”:宅经济、无接触经济、智能经济和云经济,包括在线教育、视频会议、远程诊疗、短视频、云游戏、数字化供应链、机器人等等。AR/VR作为一种赋能手段,将极大地改善用户与场景之间、用户与用户之间的交互效率和交互体验。作为非系统性推动力,因为疫情的持续,宅经济、无接触经济需求将拉动AR/VR在B端和C端的场景应用在2021年加速落地。

AR和硬件领域投资将继续领跑,VR游戏生态走向成熟,后发黑马值得期待

Copyright © 2018 DEDE97. 织梦97 版权所有 京ICP

港科企伙拍波音 培训航空人才

港科企伙拍波音 培训航空人才 中原证券荣获2022年度 大数据 “星河”优秀案例奖

中原证券荣获2022年度 大数据 “星河”优秀案例奖 第五届进博会首重防疫安全 台商首次入选合作单位

第五届进博会首重防疫安全 台商首次入选合作单位 旺旺集团北京总厂李柏橖:最难忘旺董的打拼精神

旺旺集团北京总厂李柏橖:最难忘旺董的打拼精神 谷东科技光波导模组“出圈儿”,率先实现工业级高定制规模量产

谷东科技光波导模组“出圈儿”,率先实现工业级高定制规模量产 深圳拟推二房房交易系统 中介生存将受冲击

深圳拟推二房房交易系统 中介生存将受冲击