手机版 欢迎访问人人都是自媒体网站

申万宏源食品饮料行业首席分析师吕昌周四表示,受疫情因素拖累,去年白酒行业增速普遍大幅放缓,随着国内疫情防控持续向好态势的不断巩固,今年白酒需求基本面已经恢复,主要酒企收入增速亦明显提速。他续称,从上半年渠道动销及量价表现看,白酒行业仍维持较高景气度,头部品牌表现尤强,“今年是白酒行业的‘基本面大年’,建议甄选基本面强势、改善趋势明确的行业龙头”。

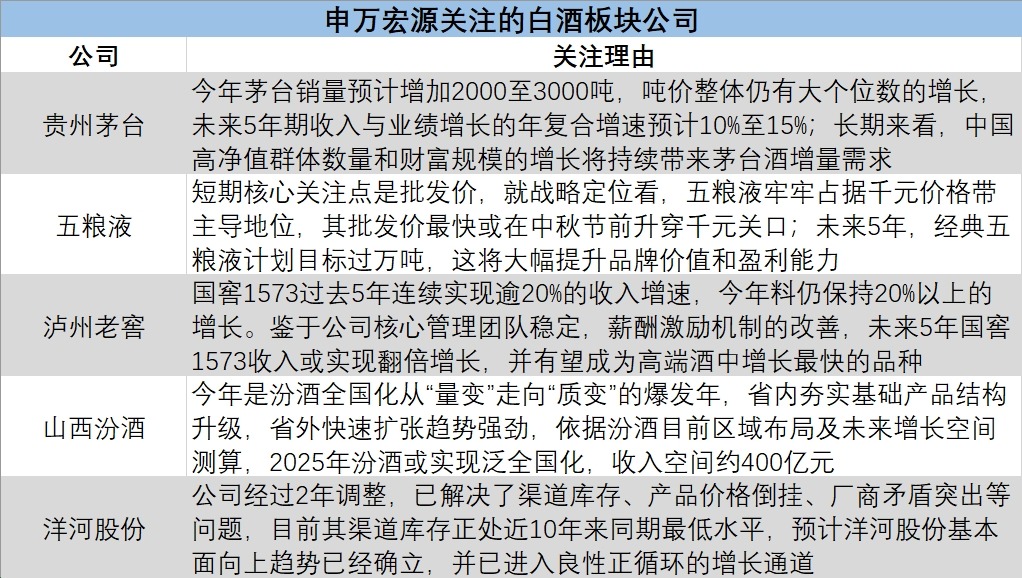

申万宏源关注的白酒板块公司。/ 记者 倪巍晨整理

“今年一季度白酒板块收入、利润均录较快增长,改善态势愈发明显。”吕昌在申万宏源2021资本市场夏季高峰会上说,首季高端白酒表现显著优于其他价格带白酒,体现出最高的景气度和最强的确定性;次高端白酒受宴席影响并未完全修复,但高速势头依然明显,并成为仅次于高端白酒的景气赛道。同期,中端白酒因整体规模不再增长,且主要消费群的消费能力并未恢复至疫情前水平,其收入利润尚未修复至2019年同期。

下半年白酒板块投资方面,吕昌直言,三季度白酒板块整体基数将逐步走高,投资者应降低行业增长预期,更多关注全年增速,“伴随着基数的走高,不同品牌白酒之间的业绩分化将更明显,龙头企业增长的稳定性、确定性将更强,其波动也会更小”。

白酒估值以茅台为“锚”

在吕昌看来,茅台是白酒估值的“锚”,其中长期估值将稳定在50X至60X,未来要从长期业绩增长中获取收益。他相信,若以茅台为“锚”,白酒公司估值将呈现三大特征。首先,短期高增长、长期成长空间大,未来3至5年的年复合增速约30%的,若其中短期趋势强且长期逻辑不能被证伪,估值便高于茅台;其次,高端酒增速若基本与茅台相匹配,其短期估值主要看短期增速及基本面边际变化的程度;最后,短期录得两位数增长,但长期空间并不确定的,其估值低于茅台。

吕昌坦言,高净值群体数量和财富规模的双重扩张,将支撑高端白酒需求稳定增长,而产能的稀缺性,亦将令高端白酒供需矛盾长期存在,“高端白酒是兼具高确定性、高景气度的优质赛道,中长期看其量价齐升的趋势较为确定”。

至于次高端白酒,他说,未来5年仍是高成长性赛道,但不同价格带白酒的分层也将持续深化,预计500至800元人民币价格带的次高端白酒年复合增速有望达25%左右,酱香型白酒虽占据绝对优势,但浓香型、清香型白酒也有望诞生高成长性的大单品。

Copyright © 2018 DEDE97. 织梦97 版权所有 京ICP

港科企伙拍波音 培训航空人才

港科企伙拍波音 培训航空人才 中原证券荣获2022年度 大数据 “星河”优秀案例奖

中原证券荣获2022年度 大数据 “星河”优秀案例奖 第五届进博会首重防疫安全 台商首次入选合作单位

第五届进博会首重防疫安全 台商首次入选合作单位 旺旺集团北京总厂李柏橖:最难忘旺董的打拼精神

旺旺集团北京总厂李柏橖:最难忘旺董的打拼精神 谷东科技光波导模组“出圈儿”,率先实现工业级高定制规模量产

谷东科技光波导模组“出圈儿”,率先实现工业级高定制规模量产 深圳拟推二房房交易系统 中介生存将受冲击

深圳拟推二房房交易系统 中介生存将受冲击