手机版 欢迎访问人人都是自媒体网站

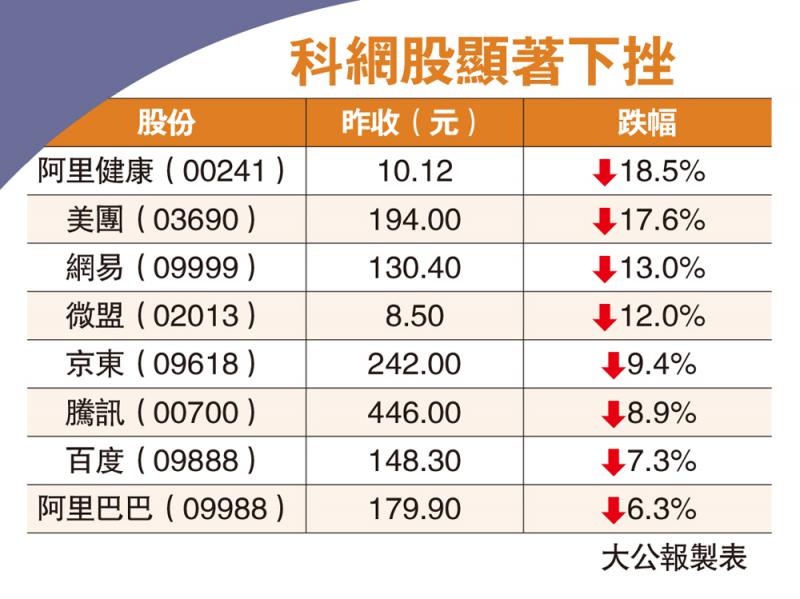

圖:科網股顯著下挫

政策市下,科網股前景不明,波動大增,不少資金轉投傳統經濟股及公用股,如滙控(00005)逆市升1.8%,中電(00002)及長實(01113)均升逾1%。專家指,面對市場波動性增加,投資者可考慮從板塊着手部署,暫時避免投資或直接受政策風險影響股份,並看好本地消費股及地產股。大摩亦叫買本地地產股,紛紛給予增持評級。

信安資金管理(亞洲)高級投資策略師陳曉蓉表示,投資者可暫時避免投資或直接受政策風險影響的教育、大型科網平台、內房及醫藥板塊。

相反,受政策支持的板塊如體育用品、新能源及先進製造業,無論短線或中期皆有機會受惠。科技股當中,可留意市場需求較佳的硬件、晶片公司,這類型企業面對的政策風險亦相對較小。

她續稱,與整體市場相比,目前偏好本地股。即將推出的消費券,加上疫苗計劃穩步推進,應有助本地消費持續改善,本地消費股有望受惠;憧憬通關在望,在非常充裕流動性支持下,本港樓價有機會進一步攀升,加上在通脹升溫期間,樓市表現多數領先,本地地產股可看高一線。

摩根士丹利發表研究報告,指本地地產股今年至今跑贏恒指,估值均較每股資產淨值折讓49%,預測股息率為4%以上,維持行業吸引的看法。報告提到,上半年本港樓價上升6%,該行上調香港今年樓價預測升幅至9%、明年為5%,主要因租金復甦、持續低息率及供需平衡等因素推動。

該行看好信和置業(00083)、嘉里建設(00683)、希慎興業(00014),均予「增持」評級,其中信置目標價由12.5元上調至14元;嘉里建設目標價由29元升至30元;希慎目標價36元。

九倉置業料半年轉賺25億

此外,九龍倉置業(01997)發盈喜,由於在截至今年6月底止上半年集團的投資物業的未變現重估虧損大幅減少,預期股東應佔盈利將不少於25億元,而去年同期則虧損44.5億元。

Copyright © 2018 DEDE97. 织梦97 版权所有 京ICP

表現欠佳/股市難樂觀 MPF今年回報恐「零增長」

表現欠佳/股市難樂觀 MPF今年回報恐「零增長」 寧買當頭起 中信股份績佳值博

寧買當頭起 中信股份績佳值博 橫掃亂象/網遊被批篡改歷史 科網股插水

橫掃亂象/網遊被批篡改歷史 科網股插水 完善制度/港股實名制落實 明年下半年推行

完善制度/港股實名制落實 明年下半年推行 渣打香港:淨息差近見底

渣打香港:淨息差近見底 揀股要趁勢 中國玻璃高增長可吼

揀股要趁勢 中國玻璃高增長可吼