手机版 欢迎访问人人都是自媒体网站

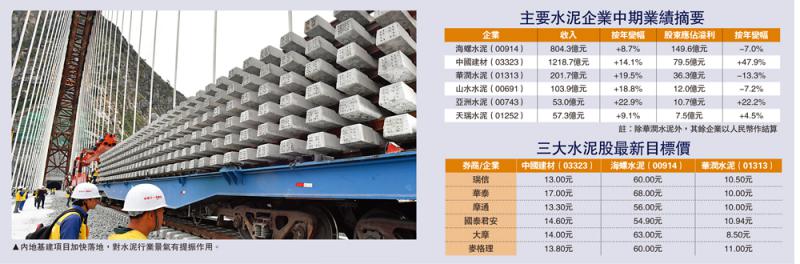

圖:內地基建項目加快落地,對水泥行業景氣有提振作用。

板塊透視之水泥股/水泥股經過超過一年調整,終於重新獲得市場關注。雖然水泥股上半年毛利率仍然受壓,但證券界相信下半年有六大催化因素,令到行業景氣出現改善,當中包括基建項目料加快落地,拉動水泥需求等。花旗更預料,水泥股下半年跑贏大市。然而,值得關注的是,內地水泥長遠需求增長空間已有限,故該類企業積極尋找主業以外的新成長空間,例如涉足新能源業務。\大公報記者 周寶森

在2020年新冠疫情所帶來的低基數效應,部分水泥股今年中期業績大躍進,可是卻未能返回2019年疫情前水平,而且毛利率持續受壓。以中國建材(03323)為例,中期毛利率按年下降2.4個百分點,至22.9%。須知道,水泥業務只佔中國建材總收入約48%。至於水泥業務比重較大的海螺水泥(00914),毛利率更按年大跌4.26個百分點,至31.62%。

重擊水泥行業景氣的,除需求因素,也涉及成本上漲,但卻無法把壓力全數轉移至銷售價格。以華潤水泥(01313)為例,上半年水泥銷售增加15%;水泥平均每噸售價385.3港元,微升0.9%,可是平均採購煤炭價格按年大漲37.3%,令到水泥產品毛利率由去年同期的43.9%,降至今年上半年的33.2%。

中國建材也遇到相同成本問題,上半年水泥銷售量按年增加7.6%,單價只微升0.1%;同樣是量價齊升,可是每噸產品毛利不升反跌15.8%,至88元人民幣。煤價上升,是拉高生產成本最大「元兇」。

基建落地‧旺季提價

水泥股上半年業績乏善可陳,但證券界普遍看好水泥行業下半年景氣有機會恢復。花旗在9月初發表報告,預期水泥股下半年可以跑贏大市,並重新列入首選名單。綜合各券商評價,歸納出六個潛在催化因素,改善水泥股的盈利能力。

第一個催化因素:內地基建項目在下半年有望加快落地,拉動水泥產品需求。天風證券稱,自7月份政治局會議指出積極推動政府債券發行進度,8月國務院常務會議強調要發揮政府專項債帶頭作用,擴大有效投資,且8月PMI數據疲軟,下半年「穩增長」的重要性進一步突顯,基建發力預期再次升溫。

國海證券指出,根據今年政府工作報告,全年新增地方政府專項債券3.65萬億元人民幣,按照截至7月底已發行量,尚餘2.3萬億元人民幣的專項債券尚未發行,而重點投放於基礎設施建設領域。從整個宏觀經濟調控的角度來看,預計下半年基建投資將保持較好的增長。

第二個催化因素:進入9月份,全國水泥市場邁向傳統銷售旺季。國海證券稱,水泥產品自8月起呈漲價趨勢,預計在10月、11月進入需求旺季後,水泥價格將出現較大規模的整體反彈,預計第四季水泥行業整體業績將會表現良好。

招商證券國際有類似觀點,估計9月行業逐步進入傳統旺季,價格有繼續上漲空間,或可抵銷煤炭成本,水泥股的毛利水平有望趕上去年水平。

住宅施工增‧煤炭成本緩

第三個催化因素:樓市調控措施短期對水泥需求影響可控。國盛證券表示,據地產數據顯示新開工、銷售面積持續走弱,但住宅竣工面積仍保持較好的表現。

天風證券稱,雖然地產新開工存在下行壓力,但當前施工面積按年仍保持較高增速,受銷售及施工面積支撐,預計今明兩年地產需求大幅下滑的可能性較低。

第四個催化因素:下半年煤炭價格升勢或減慢,水泥成本壓力稍緩。Wind數據顯示,秦皇島8月底動力煤Q5500均價為每噸1046元人民幣,按年大升81%,雖然商品分析師估計下半年煤炭升勢持續,中泰證券相信,國家對大宗商品管控落實傳導,下半年煤炭成本壓力有望緩解,疊加水泥漲價,噸毛利有望回升。

天風證券亦相信,煤炭價格波動性相較於上半年減弱,令到水泥噸毛利在第三季有望按年持平,至第四季將實現反超。

限產抑供應‧進口熟料降

第五個催化因素:在能耗雙控壓力下,水泥供給或超預期收緊。天風證券指出,據發改委印發的各地區上半年能耗雙控目標完成情況,廣西等近10個省份能耗強度不降反升。廣西已經開始水泥限產要求,要求企業9月份水泥產量不超過上半年月均產量40%。當前收到能耗強度降低一級預警的省份在產水泥產能達5億噸,佔全國總產能的28%,其餘各省或逐步跟進限產,令到水泥供應減少。

國盛證券稱,水泥行業是碳排放量最大工業部門之一,控產量是實現碳達峰的核心手段,中長期產業政策導向將強化錯峰生產和產能置換等供給約束措施,有利於產能嚴重過剩區域和輸出型區域產能利用率與盈利中樞提升。

Copyright © 2018 DEDE97. 织梦97 版权所有 京ICP

表現欠佳/股市難樂觀 MPF今年回報恐「零增長」

表現欠佳/股市難樂觀 MPF今年回報恐「零增長」 寧買當頭起 中信股份績佳值博

寧買當頭起 中信股份績佳值博 橫掃亂象/網遊被批篡改歷史 科網股插水

橫掃亂象/網遊被批篡改歷史 科網股插水 完善制度/港股實名制落實 明年下半年推行

完善制度/港股實名制落實 明年下半年推行 渣打香港:淨息差近見底

渣打香港:淨息差近見底 揀股要趁勢 中國玻璃高增長可吼

揀股要趁勢 中國玻璃高增長可吼