手机版 欢迎访问人人都是自媒体网站

近年来K12在线教育行业风起云涌,不但有学而思网校、新东方在线这样的传统教育巨头进场,也有网易有道精品课这样由一线互联网公司推出的产品下场角逐,而猿辅导却异军突起,成为了行业内的一颗新星,经过7轮融资,估值已超过30亿美元。

进入2020年,猿辅导屡屡有大动作,赞助央视春晚,又在疫情期间宣布将为全国中小学生提供免费的巩固预习课和直播课,与学习强国、央视频、人民日报客户端等多个主流媒体APP合作。2月初猿辅导的在线学习人数已经突破了2000万,截止到2020年3月,猿辅导的累计用户已超过4亿。这家公司为什么能在如此短的时间内迅速崛起?整个行业的发展现状又是怎么样的呢?

本文将立足于K12在线教育领域,分析猿辅导以及K12在线教育行业的运转逻辑。行文结构如下:

行业分析

竞品分析

产业链分析

核心业务分析

产品迭代分析

产品结构分析

运营分析

总结

1. 行业分析K12教育包含校内的学历教育和校外的培训辅导,本文所指的K12在线教育是指6-18岁小学、初中、高中阶段以提分为主要目的的线上文化课培训。K12在线教育具有客群基数大,参培率高,同时单个学生的培训周期长达12年的特点。

为什么近年来K12在线教育行业迎来了爆发式增长呢?由于在线教育行业是一个深受宏观因素影响的行业,所以下面我们采用PEST分析模型从政治、经济、社会和技术四个方面探讨背后的原因。

1.1 政治层面教育部等九部门颁布《中小学生减负措施》(减负三十条)于2018年12月28日印发并实施,以行政命令的形式对K12阶段学生减负,限制上课时间以及作业量,减少了学生来自校园的正式学习时间,且不允许学校在课外进行大规模的补课。

国家针对K12校外培训机构,相继出台相关法律法规,整治细则不断进行完善,将在线教育也纳入监管范畴,要求进一步规范,线下校外辅导机构监管措施更加严格,势必增加准入门槛。

在这种逐渐规范化的政策环境下,资源将向有能力、规范程度高、专业化的流量集中,虽然监管措施收紧,但国家仍鼓励在线教育发展,K12在线教育领域潜力巨大。

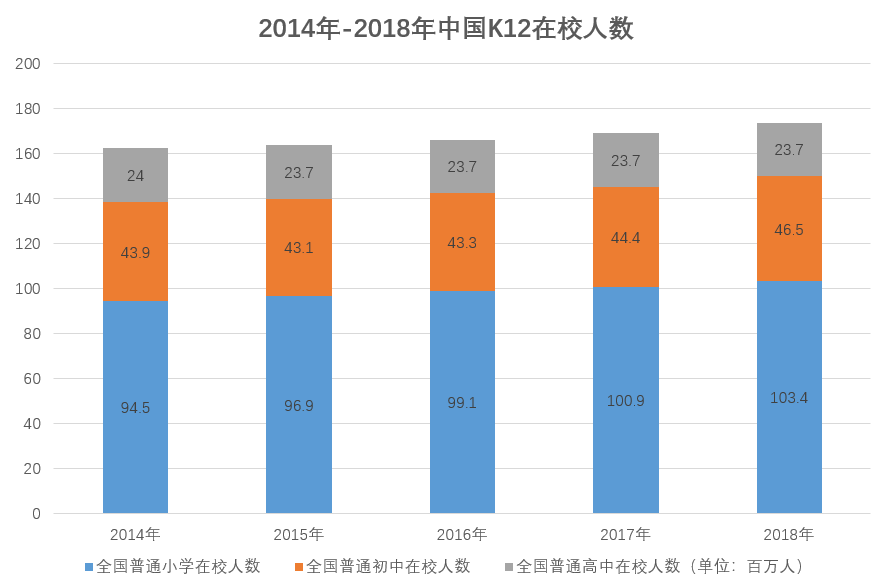

1.2 经济层面中国的K12阶段学生数量呈现持续增长趋势,并于2018年达到1.7亿的规模,而随着生育政策的放开,这一数量还将不断增加。数据变化如下图所示。(数据来源:中国统计年鉴2019)

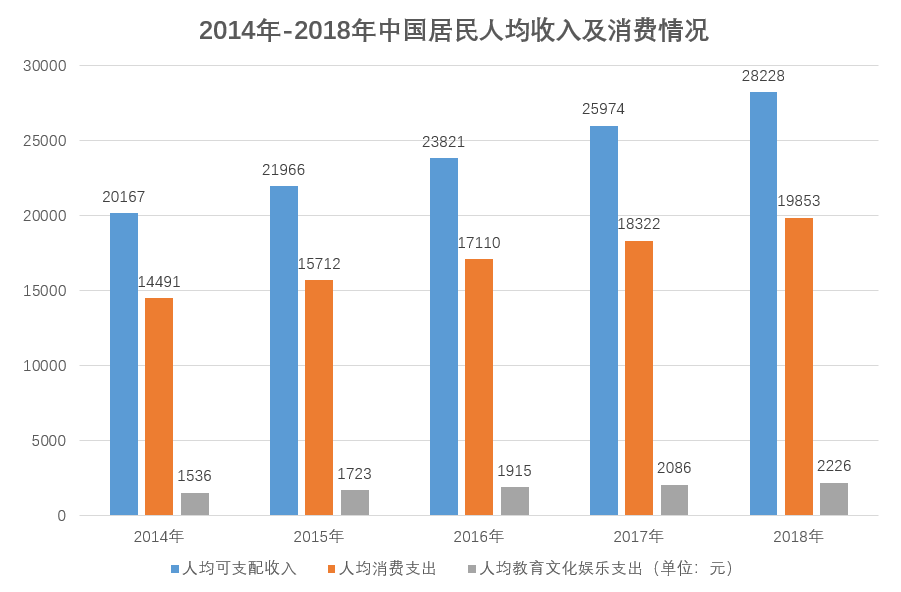

全国居民人居收入和消费支出不断增长,在教育文化娱乐方面的支出也逐步增长,至2018年教育文化娱乐方面的支出占总支出的比例为11.21%。数据变化如下图所示。而K12阶段的学生家长普遍处于30-45岁之间,处于事业的上升期、黄金期,经济条件较好,消费能力更强。(数据来源:中国统计年鉴2019)而且K12阶段的学生大多为独生子女或者二孩家庭,受到的关注和投入大。

从价格因素看的话,线下培训机构的课程动辄数千元或上万元,相比线下教育高昂的费用和接送孩子带来的时间成本,线上教育显得更为便宜、易得。

1.3 社会层面中国处于K12阶段的学生人数庞大,而优质的高中、大学招生名额有限,使得中考、高考的难度很大,具有录取率低、竞争激烈的特点。2012-2016年,我国初升高毛录取率为56.4%,高升本毛录取率为49.5%。以2019年高考为例,全国高考报名考生人数达1031万人,本科招生433万人左右,录取率仅为42%左右,而其中一本上线率仅为12%。

由于各地区经济发展、历史沿革和政策偏向的情况不同,同一个省市自治区内的各地区在K12阶段的教育资源相互之间具有巨大的差距。以北京为例,优质教育资源集中在海淀区、西城区和东城区,2019年高考理科700分以上海淀区占70.8%,680分以上占63%,650分以上占48%,显示出教育资源的极度不平衡。而且教育资源往往符合马太效应,导致优质的师资和生源越来越向教育优势地区集中。

随着K12阶段学生家长逐渐以80后和90后为主体,相比于60后和70后,他们的受教育程度较高,对子女教育问题也更为重视,而由于上述的两点原因,他们也更愿意在子女教育上投入更多。智课教育家长成长研究院于2018年9月发布了《中国家长教育焦虑指数调查报告》,有44%的受访者比较或非常认同“超纲教育”,有54%的受访者对于课外班感到“非常焦虑”或“比较焦虑”。

1.4 技术层面技术的快速发展同样对K12线上教育行业造成了巨大刺激:

互联网基础设施全面普及,4G时代的到来使得直播课程的质量越来越高。

智能手机以及iPad、电脑等电子产品更为普及。

在大数据、云计算和5G等支持性技术不断成熟的背景下,数据量和算力将获得进一步提升,人工智能技术有望实现突破。

1.5 小结上述四个层面的影响因素合力推动了近年来K12在线教育市场的火爆,那未来几年该行业的发展趋势是什么样的呢?是否还有足够的市场空间?

Copyright © 2018 DEDE97. 织梦97 版权所有 京ICP

表現欠佳/股市難樂觀 MPF今年回報恐「零增長」

表現欠佳/股市難樂觀 MPF今年回報恐「零增長」 寧買當頭起 中信股份績佳值博

寧買當頭起 中信股份績佳值博 橫掃亂象/網遊被批篡改歷史 科網股插水

橫掃亂象/網遊被批篡改歷史 科網股插水 完善制度/港股實名制落實 明年下半年推行

完善制度/港股實名制落實 明年下半年推行 渣打香港:淨息差近見底

渣打香港:淨息差近見底 揀股要趁勢 中國玻璃高增長可吼

揀股要趁勢 中國玻璃高增長可吼