手机版 欢迎访问人人都是自媒体网站

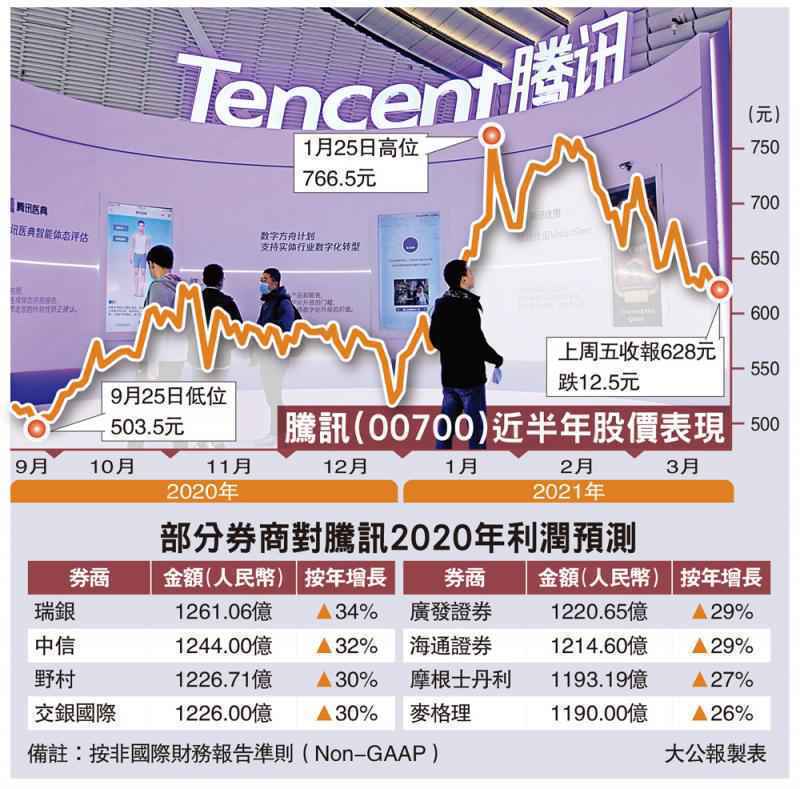

圖:騰訊(00700)近半年股價表現

騰訊(00700)將於周三(24日)放榜,面對合併Supercell形成的高基數效應,將令去年第四季手遊業務增速有所放緩。按照非國際財務會計準則(Non-GAAP),大行預測,2020年全年經調整利潤介乎1190億至1261億元(人民幣,下同),中位數增長約30.5%。券商關注反壟斷政策收緊風險,對遊戲及金融科技業務的影響。\大公報記者 李潔儀

中信證券估計,騰訊去年全年經調整淨利潤約1244億元,按年增長32%。該行認為,以手遊《地下城與勇士》(DNF)為代表的PC移動化產品,預料今年中推出,配合新遊戲《天涯明月刀》有望成為《王者榮耀》及《和平精英》後,騰訊另一核心遊戲產品。騰訊股價上周五(19日)收報628元,跌12.5元。

《天涯明月刀》料成核心遊戲

中信認為,隨着視頻號功能、內容及用戶使用習慣提升,配合小程序電商業務,進一步打開微信的貨幣化空間,為騰訊貢獻萬億元的估值增量。

另外,海通證券提到,雖然遊戲版號審核已經放開,但遊戲總量控制的出台,加上遊戲道德委員會的成立,反映內地遊戲市場監管趨嚴的大方向未變。該行指出,騰訊近年有近一半收入是來自遊戲產業,因此遊戲市場監管趨嚴,對騰訊經營存在潛在風險。

海通預測,騰訊去年來自遊戲收入約1563億元,按年增長36.2%,其中,手遊收入貢獻升近68%至1129億元,惟PC遊戲收入料將倒退8.5%至約434億元。

倘若單計去年第四季,野村預測,騰訊Non-GAAP淨利潤約331.36億元,按年增長30%,按季則微升3%,估計手遊收入按年增長45%,達377.61億元。

另外,在監管政策持續升溫下,早前有消息傳出,騰訊將要步螞蟻集團後塵,需要為支付業務成立金融控股公司。

發展審慎 監管影響可控

摩根士丹利相信,在反壟斷政策及金融科技監管下,雖然騰訊的發展或受影響,未來的併購會被阻礙,但騰訊發展過程審慎,相信負面影響仍然可控。大摩估計,騰訊全年經調整淨利潤約1193億元,按年增長近27%。

根據《2019年中國互聯網金融白皮書》預測,預計到2023年,內地互聯網金融行業交易額將突破500萬億,未來3年每年增速近兩成。

廣發證券報告指出,支付業務是騰訊金融科技的基石,雖然去年受疫情影響,導致金融與雲業務收入增長放緩,但騰訊的金融業務仍然處於快速擴張期,收入增速快於公司整體。

Copyright © 2018 DEDE97. 织梦97 版权所有 京ICP

表現欠佳/股市難樂觀 MPF今年回報恐「零增長」

表現欠佳/股市難樂觀 MPF今年回報恐「零增長」 寧買當頭起 中信股份績佳值博

寧買當頭起 中信股份績佳值博 橫掃亂象/網遊被批篡改歷史 科網股插水

橫掃亂象/網遊被批篡改歷史 科網股插水 完善制度/港股實名制落實 明年下半年推行

完善制度/港股實名制落實 明年下半年推行 渣打香港:淨息差近見底

渣打香港:淨息差近見底 揀股要趁勢 中國玻璃高增長可吼

揀股要趁勢 中國玻璃高增長可吼