手机版 欢迎访问人人都是自媒体网站

笔者从汽车金融的市场规模出发,对具体的风控场景、反欺诈策略等进行了系统的分析,希望通过此文能够加深你对汽车金融反欺诈的认识。

我们今天说的汽车金融相关内容,主要是针对的是汽车消费金融板块的业务。

汽车金融板块潜在规模及与汽车保有量、新车每年新增销量、二手车每年销量及新车二手车的金融贷款渗透率上升空间有关。而驾驶证人数与汽车租赁金融场景是相关的。所以可以简单了解以下数据。

公安部交管局近日公布了上半年全国机动车和驾驶人最新数据。数据显示,截至2019年6月,我国机动车保有量达3.4亿辆,汽车2.5亿辆;机动车驾驶人数量达4.22亿人,汽车驾驶人为3.8亿人。

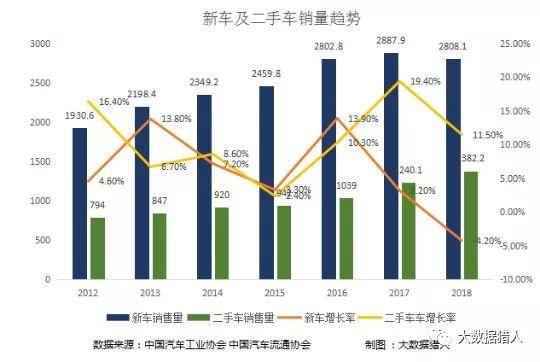

2019年1月14日,中国汽车工业协会在新闻发布会上发布的初步数据显示,2018年中国新车销量同比下降2.8%,至2,808.1万辆。全年产量也同比下滑4.2%,至2,780.9万辆。其中,2018年乘用车销量为2,371万辆,同比下降4.1%。相比之下,商用车市场保持增长势头,去年销量同比增长5.1%,至437.1万辆。

2018年全年,全国二手车累积交易1382.19万辆,累计同比增长11.46%,累计交易金额8603.57亿元,同比增长6.31%。

截至目前,欧美国家的二手车金融渗透率在50%左右,中国市场则不到30%,而新车金融渗透率则在50%左右,欧美国家基本都在70%以上。金融渗透率泛指通过贷款等金融方式购买的车辆数量占总销售车辆数量的比例。这些都代表了汽车金融市场的潜力所在。

一、汽车金融主要参与者

汽车消费金融这一块主要的参与机构类型,包括我们现在熟悉的商业银行,商业银行里做的相对较好的平安银行。根据平安银行去年的用户统计,产险用户有六千多万,车管家有录入车辆信息的注册用户已经有三千多万。在整个行业的活跃车辆数据来说,应该算是头部规模了。

银行汽车金融主要还是新车贷款,同时支持信用卡分期实现新车贷款的需求,新车贷款主要是为汽车厂商新客户提供购买新车的贷款业务,然后信用卡分期付款,主要针对这个客户,客户如果是有能力去申请贷款的,银行直接就给客户放款或者让客户在本行开个信用卡账户,冻结里面的资金实现购车贷款,同时把信用卡指标做了。

有些已有本行信用卡的,就直接在这个卡上提高临时额度,用于支付车款。这样的风控压力就转移到了信用卡风控部门。

除了银行的那个客群要求相对比较高之外,一般都是要求是本地的,额外担保等,其他汽车金融公司,P2P,典当行,融资租赁公司基本上要求都不高,只要有一些新的记录或者是收入相对稳定的,这些客户均为放贷对象。

贷款期限,主要也是从12期到36期,最长不会超过60期,最短的可以一个月。新车首付最高的话还是银行。然后最低的话是那个典当行,尤其租赁公司最低可以做到零首付。

利率方面,最高的话是典当行,P2P这些机构,其次是融资租赁。汽车金融公司和商业银行的贷款利率相对比较低一点。

然后这里补充一点,商业银行和汽车金融公司,已经占了整个汽车金融板块85%以上的市场份额,这两类机构针对车相关的贷款业务的风控和反欺诈的需求是非常大的,是金融科技或数据公司后续可以重点关注的一个板块。

二、汽车金融传统风控流程汽车金融的传统风控的流程,总共有十步。从资料提交,然后到初审,风险评估、尽职调查、部门复审、总部终审、签订合同、线下抵质押登记、发标放款(非P2P则直接放款)及贷后催收等十个步骤。

提交申请。有线下分公司业务员邀约,或者线上客户自行申请,提交贷款申请材料,主要包括身份证、机动车登记证、行驶证和工作证明等其他资信材料。

业务初审。由业务员对借款人的证件和资料进行简单核实,业务团队长签字确认,交给风控专员。

风险评估。风控专员通过网络查询、电话审核对客户资料风险点进行披露,并由车辆评估师对车辆进行估价,最后出具车辆评估报告。

尽职调查。对于以上环节暴露出的风险点,如有必要,派出尽调专员进行上门查访,确保资料真实,资产安全,风险可控。

部门复审。将全部资料上报审贷会,由风控部门和业务部门相关人员进行评估授信,并将结果上报总部。

总部终审。总部审核全部资料,和相关业务人员进行复议并给出终审意见。

签订合同。商谈放款条件,签订合同,客户同意将车辆抵押给平台指定的债权。

抵质押登记。由债权人陪同借款人去车管所进行抵押登记,如果是质押,将车辆保存在指定车场,如果是抵押,在车辆隐秘处安装多个GPS。

发标放款。按照客户的风险评级,在平台上发标融资,满标后把资金打给借款人。

贷后催收。由专人负责监控GPS系统运行情况,或者检查停车场车辆情况提醒客户到期还款和辅助催收。

三、汽车金融各场景欺诈特点

汽车零售信贷场景,包括信用卡分期、新车按揭、二手车按揭。车抵贷场景包括押证贷款和押车贷款的业务。汽车融资租赁直租与回租业务。

汽车零售信贷场景常见的欺诈行为:资料造假、多头负债、信用恶化、内外勾结、残值造假、团伙欺诈、还款来源不足、用途不明等。

汽车抵贷场景常见的欺诈行为:资料造假、高估车价、多头负债、团伙欺诈、信用不良、人车失踪、还款来源不足、用途不明等。

汽车融资租赁场景常见的欺诈行为:资料造假、多头负债、合同诈骗、人车失联、还款来源不足、用途不明等。

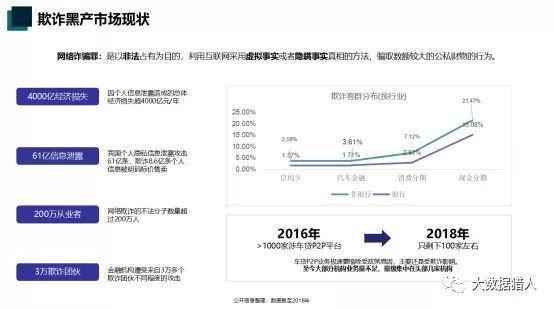

四、欺诈黑产市场现状

通过金融黑产现状,侧面看汽车金融欺诈情况及可能带来的损害。

Copyright © 2018 DEDE97. 织梦97 版权所有 京ICP

这篇文章把数据讲透了(五):数据可视化(上)

这篇文章把数据讲透了(五):数据可视化(上) 数据驱动决策的10种思维

数据驱动决策的10种思维 数据的比较分析(三):假设性检验在数据比较分析中的应用

数据的比较分析(三):假设性检验在数据比较分析中的应用 技多不压身 | 产品经理需知的那些数据库基础知识

技多不压身 | 产品经理需知的那些数据库基础知识 人机耦合时代下的数据众包产业化

人机耦合时代下的数据众包产业化 2019中国网络视频市场年度分析

2019中国网络视频市场年度分析