手机版 欢迎访问人人都是自媒体网站

编辑导读:以前说到贷款,很多人想到的都是银行信用卡贷款,但是现在花呗、白条、微粒贷等的出现让信用卡发卡增速放缓。互联网红利已然退散,无法带来太多增量的客户。存量时代下,如何做好用户营销与经营?本文作者将从三个方面展开分析,与你分享。

最近在读世界营销之父——菲利普·科特勒博士那本“定义级”的经典巨著《营销管理》,收获还蛮大的,特别是里面阐述了完整的营销路径和方法论。想结合一下书中内容与信用卡经营,谈一下自己的一点见解。

首先看个信用卡发卡数据,根据央行统计截止至2021年一季度末,全国信用卡和借贷合一卡在用发卡数量达到7.84亿张(去年同期为7.49亿张),增速降至4.6%,人均持有信用卡和借贷合一卡增至0.55张(去年同期为0.53张)。

考虑到我国尚有40%的常住人口在农村,以及还有海量花呗、微粒贷、白条等用户导致广义信用卡的人均持卡量,远不止于此。中金公司一份研究报告给出的测算结果是:人均超过1.76个信贷账户。

再看一组互联网数据,中国互联网络信息中心(CNNIC)发布的第47次《中国互联网络发展状况统计报告》:截至2020年12月,我国网民规模达9.89亿,手机网民规模达9.86亿,互联网普及率达70.4%。今年中国网民的增长率将降至3.6%。考虑到儿童与年迈老人,互联网流量也已经几乎达到饱和状态。

基于以上数据,可以清晰的看到信用卡发卡增速放缓,银行要新增发卡客户,要么从其他银行手里抢客户;要么从花呗白条手里抢客户。互联网红利已然退散,无法带来太多增量的客户。

存量时代下,如何做好用户营销与经营,已然成为当下最热门的话题。

一、从营销角度分析需求回到营销大师菲利普·科特勒的书里,里面有一句最简单的对营销的定义,“在满足客户需求的同时获得利润”。拆解一下这句话的含义,里面最重要的主谓关系就是“满足客户需求”。

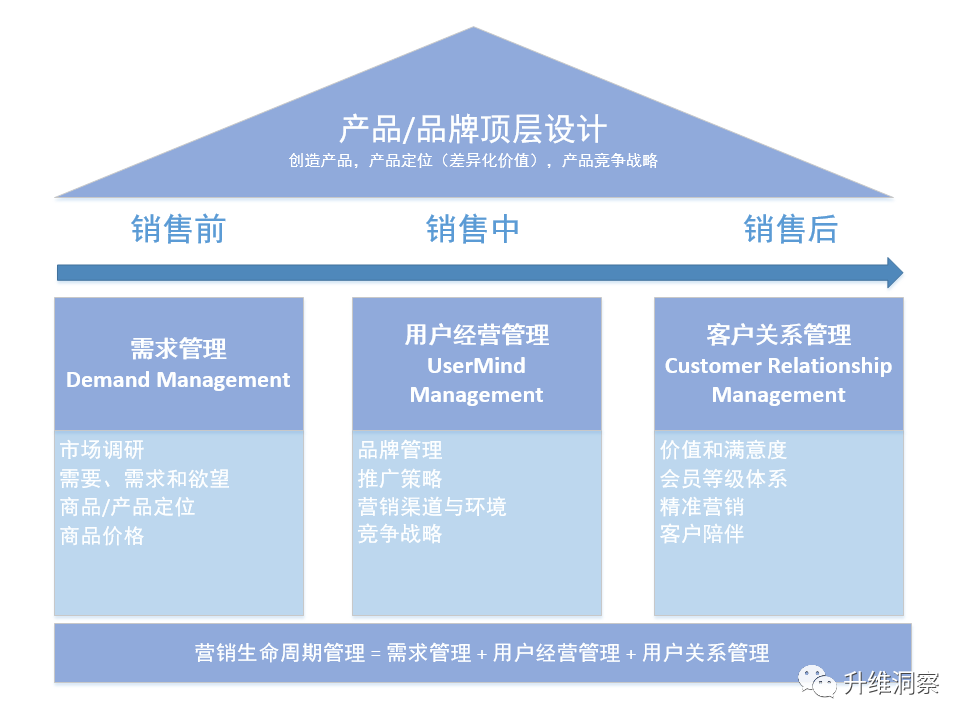

从营销生命周期的售前,售中和售后,营销=需求管理+用户经营管理+客户关系管理。需求管理作为一个产品/品牌顶层设计的第一步,在刚开始就需要投入较大的精力,去做充分的市场调研和产品设计。涉及到的概念是STP(Segmenting,Targeting,Positioning)和4P理论(product,price,place,promotion)。

以信用卡产品为例,某银行准备发行一款新的信用卡产品。考虑了四款卡产品,分别是:女性卡、商超卡、某奶茶联名卡、城市特征卡。

根据科特勒的理论,从需求角度来看,需求可以分为三个维度:需要(need),需求(demand),欲望(want)。这个和马斯洛需求层次理论相类似。女性卡和商超卡都是在满足简单的物质需要,某奶茶联名卡其实带着某种品牌认同需求在,而城市特征卡则是更高层次的自我认同。

从市场竞争角度来看,女性卡和商超卡都面临的来自同业多个产品的竞争关系;而联名卡和城市特征卡,可以依托品牌方以及地方资源可以避免过度竞争。

从产品定位来看,女性卡定位客群就是女性;商超卡则是居家人事客群为主;奶茶联名卡受众群体是年轻客群为主;城市特征卡是有自我价值认同的人群为主。

至于营销场景和推广策略每个产品都有自己的侧重点。对于城商行来说,避免和大行过度竞争,选择合适自己的赛道很重要,长沙银行的茶颜悦色联名卡和中原银行的城市印象卡都是比较出色的产品设计。共同点都是聚焦在这一点上“本地特色”。

“无场景,不金融”。这两年突然刮起了一阵场景生态建设浪潮。7月5日,中国银行发布了《金融场景生态建设行业发展白皮书》。面对数字技术驱动产业变革的时代浪潮,中国银行也以开放、包容的姿态投身场景建设事业,全力打造”金融+”场景生态圈,积极探寻数字化转型的路径与答案。

说到场景建设,不得不佩服招行场景端的的布局。截至去年末,招商银行App和掌上生活App的MAU达1.07亿户,23个场景的MAU超过千万,其中“饭票”和“影票”两大场景的交易额近100亿元。

Copyright © 2018 DEDE97. 织梦97 版权所有 京ICP

黄金接下来最可能涨至1446.90? 机构给出“教科书”式买入机会

黄金接下来最可能涨至1446.90? 机构给出“教科书”式买入机会 黄金突然爆发:技术面遭到逼空?今夜或又是多头的机会

黄金突然爆发:技术面遭到逼空?今夜或又是多头的机会 大浪淘沙,新式茶饮营销路在何方?

大浪淘沙,新式茶饮营销路在何方? 黄金最新技术分析:近期相似一幕再现 金价恐还要跌20美元?

黄金最新技术分析:近期相似一幕再现 金价恐还要跌20美元? 盘点“刷屏级”的9个营销案例,我发现了3大爆点共性

盘点“刷屏级”的9个营销案例,我发现了3大爆点共性 品牌种草,找到自己的超级货架

品牌种草,找到自己的超级货架