手机版 欢迎访问人人都是自媒体网站

8月24日,碧桂园(02007.HK)发布2021年中报业绩。报告期内,碧桂园实现权益合同销售金额3030.9亿元,同比增长14%;权益合同销售面积3451万平方米,同比增长8%,权益还款率达90%,据西南证券统计,自2016年-2020年,碧桂园权益合同销售金额CAGR达25%,连续多年保持行业龙头地位。

2021年上半年,碧桂园实现总收入2349.3亿元,同比增长27%;毛利462.8亿元;净利润224.2亿元,同比增长2.3%;股东应占核心净利润为152.2亿元,同比增长4.2%。

在今年中央延续“房住不炒”“稳地价、稳房价,稳预期”等大方向政策不变的行业背景下,碧桂园的营收和利润均保持稳健增长,销售回款保持高位,净经营性现金流持续为正,有息负债总额、融资成本实现“双降”,杠杆水平处于行业低位,综上,可以说碧桂园中期业绩称得上“稳”字当头。

碧桂园集团总裁莫斌在中报发布会上表示,碧桂园始终坚持口碑至上,坚持长期主义,“我们(碧桂园)相信好的产品和服务是奠定企业良性发展的基础”。

财务稳健,权益销售回款率连续6年高于90%

对于从事资本密集型的房地产企业来说,在不断发展变化的市场环境中,稳健的财务状况以及充裕的现金流对实现企业的基业长青至关重要。

克而瑞地产研究认为,在“三道红线”、40%投销比限制等管控下,未来房企业绩的实现将越来越取决于财务风险、销售回款两大指标。而碧桂园财务稳健,融资优势突出以及较强的回款能力,为现金流安全提供保障。整体来说,财务和资金面的稳健,都大大增强了碧桂园未来业绩实现的概率。

中报数据显示,2021年上半年,碧桂园权益物业销售现金回笼约2727.9亿元,权益回款率90%,连续6年达到90%或以上,处于行业领先水平。销售回款率越高,代表资金周转速度越快,反映企业财务资金管控能力越强,而稳定的现金回流为公司净经营性现金流持续为正提供了保障。据公司管理层在发布会上透露,上半年,在行业资金面持续收紧的背景下,碧桂园再次实现净经营性现金流为正。显示了碧桂园在财务上极强的内控能力、资金安全度和高使用效率。

现金流不仅是房企的“生命线”,更是用来衡量房企财务健康与否的一个重要行业性指标。中报显示,截止2021年6月30日,碧桂园可动用现金余额1862.4亿元,现金流充裕;同时报告期内,碧桂园流动比率为1.2,较2019H1和2020H1(分别为1.12,1.17)稳步上升,公司资产变现能力逐年提升,加之充足现金流,短期偿债无忧。

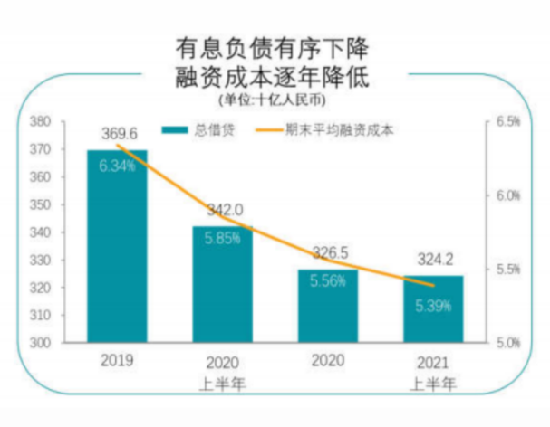

值得注意的是,随着业务规模的扩大,碧桂园的杠杆水平则一直保持在行业低位,同时,随着上半年有息负债总额和融资成本实现“双降”,公司的财务稳健性又得到了进一步增强。财报显示,今年上半年,碧桂园总借贷余额下降至3242.4亿元,其中一年以内有息负债占比下降至27%,债务结构持续优化。期末融资成本约5.39%,较去年底下降17个基点。期内,公司发行的5.5年期5亿美元优先票据利率低至2.7%。

期末,碧桂园净负债率仅为49.7%,已连续多年保持低于70%,低于“三条红线”要求,现金短债比亦优于“三条红线”要求。据今年上半年中国房地产业协会发布的《2021中国房地产上市公司测评研究报告》显示,2020年上市房企的净负债率均值为95.07%,碧桂园此项指标远低于行业平均水平。

联合资信认为,伴随“三道红线”融资新规降低行业杠杆,不同房企分化加剧,而融资渠道则偏向稳健型房企。目前,凭借稳健的财务状况,碧桂园的市场价值受到全球顶级评级公司和主要金融机构认可,穆迪和惠誉均给出“投资级”信用评级,标普亦于2020年上调碧桂园评级展望至“正面”。

穆迪报告指出,碧桂园的Baa3发行人评级反映了该公司强大的品牌实力、多元的地域布局、强劲的流动性和穿越周期的具有弹性且稳健的运营记录。公司在中国各主要地区拥有丰富的土地储备,足以支撑未来三至四年的业绩增长。

评级机构的背书在进一步提升了碧桂园信用水平,吸引更多投资者,持续降低融资成本的同时,也使碧桂园可以在融资顺畅、现金充裕条件下,在市场调整周期中寻找更为优质的发展项目和机会,企业经营形成很好的良性循环。

走高科技的路 科技赋能业务取得阶段性成果

Copyright © 2018 DEDE97. 织梦97 版权所有 京ICP

港科企伙拍波音 培训航空人才

港科企伙拍波音 培训航空人才 中原证券荣获2022年度 大数据 “星河”优秀案例奖

中原证券荣获2022年度 大数据 “星河”优秀案例奖 第五届进博会首重防疫安全 台商首次入选合作单位

第五届进博会首重防疫安全 台商首次入选合作单位 旺旺集团北京总厂李柏橖:最难忘旺董的打拼精神

旺旺集团北京总厂李柏橖:最难忘旺董的打拼精神 谷东科技光波导模组“出圈儿”,率先实现工业级高定制规模量产

谷东科技光波导模组“出圈儿”,率先实现工业级高定制规模量产 深圳拟推二房房交易系统 中介生存将受冲击

深圳拟推二房房交易系统 中介生存将受冲击