手机版 欢迎访问人人都是自媒体网站

编辑导语:任何风口都要面临“回归均值”的考验;过往10年互联网行业一轮又一轮风口早已证明了这个铁律;乘坐在风口上的行业沉沉浮浮,受到经济周期、政府调节逆周期、企业盈利周期的影响;风口来时行业一地鸡毛,风口过后往往才是行业稳扎稳打形成良性循环之时。

直播带货“降温”在下半年成了非常明显的态势。

今年下半年开始,抖音就在传递“直播电商下半场”的概念,在经历头部主播GMV大幅下滑97%的剧烈动荡后,主动发力弥补商业能力。

长于电商能力的淘宝直播,则在强化“专业直播”概念;淘宝直播发布的宣传片中,四个专业主播连番出镜,强调商业基础设施、技术基础设施及平台治理生态的构建。

直播本身是典型的流量手段和营销媒介;但用在商业模型中,它的本质就变成了电商;它的价值在于降低销售成本,提高用户覆盖。

然而,流量手段和营销媒介的使用是有限度的,带货的目的不可能只是为了GMV增长,真正健康的直播电商往往要权衡多方利益:

平台长期稳定治理;

品牌的积淀与构建

商家的可持续发展;

用户口碑和习惯的养成;

健康的直播电商往往会形成“平台、品牌、主播、用户”的正向正向循环,不健康的直播电商往往会形成低价“收割式”的恶性循环。

一、风口降温任何风口都要面临“回归均值”的考验。过往10年互联网行业一轮又一轮风口早已证明了这个铁律。

乘坐在风口上的行业沉沉浮浮,受到经济周期、政府调节逆周期、企业盈利周期的影响;风口来时行业一地鸡毛,风口过后往往才是行业稳扎稳打形成良性循环之时。

直播带货赛道也是如此;今年上半年的炒作之后,正在逐渐回归均值和常态。

直播电商的风口究竟是如何吹起来的?

我们可以从宏观环境、平台竞争两个维度去思考这个问题。

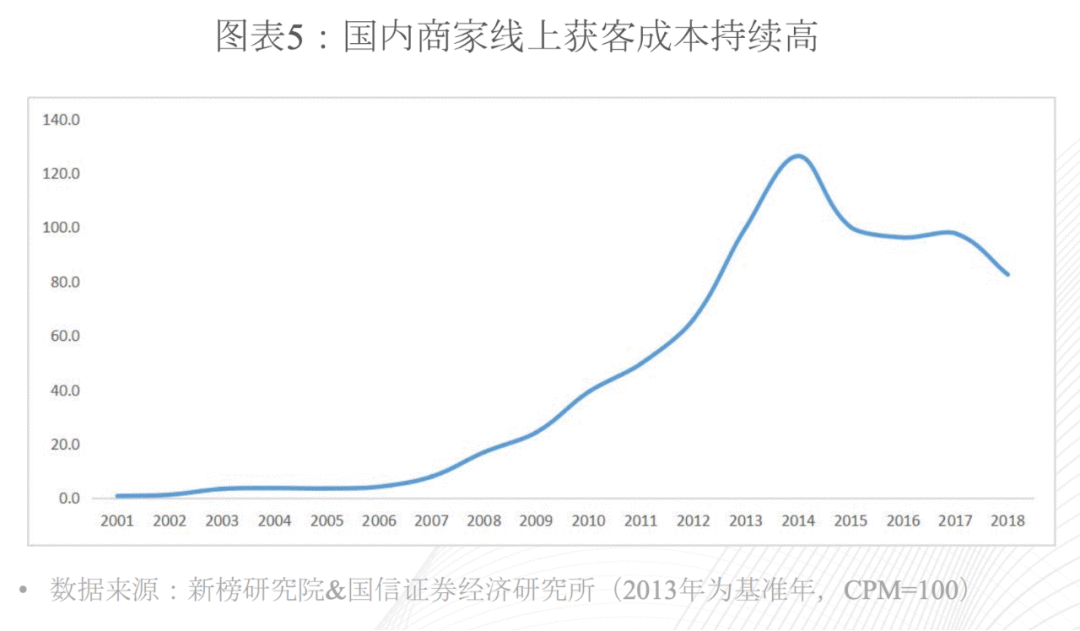

2018-2019年,直播电商就在悄然酝酿,当时国内线上商家获客成本持续走高。

拼多多在此情况下迅速崛起,抖音、快手积淀了大量流量却未变现,也开始尝试直播带货;在这一大趋势下,我们可以看到2018年左右国内商家线上获客成本开始进入一轮下滑周期。

2020年上半年,直播带货被推上高潮——这是新冠疫情影响,快手掀起K3战役与抖音双雄争霸,淘宝、拼多多战略博弈进入新阶段的结果。

新冠疫情影响下,门店停业,产品滞销,产业链面临停工困境;直播电商几乎成了唯一的出货路径,再加上决策层都在倡导各地带货,资本、商家、明星、网红一拥而入;

年初快手K3战役后,与抖音竞争进入白热化;双方都试图讲出新故事,跑出新模式,以此在资本面前获得青睐,双方在直播赛道的加码甚至起到了相互拉抬的作用;

抖音快手为代表的短视频、直播平台大幅侵占用户时长;阿里系从去年开始继续强化电商社区化,以此留住用户、增强黏性、提高转化,这也是阿里多年的内容策略;

阿里需要压制拼多多为代表的新型社交电商平台;直播带货可以开辟社交电商的新赛道,降低流量成本,以此扬长避短,避开竞争对手锋芒,把握住在电商行业主导权;

风口往往需要资本维持,也需要巨头战争意志支撑;然而2020年的宏观环境已经不太允许类似滴滴快的、摩拜ofo时代的长期低效投入——这注定了直播风口无法维系太久。

对字节和快手而言,如果不能从直播带货中快速盈利,那么直播带货会成为拖累主业的鸡肋。

阿里对直播带货的态度更多是防御性的,投入直播的目的在于获取低价流量,将直播吸纳为商业体系的一个组件。

从直播带货自身发展逻辑以及行业几大参与者的现状去看,它注定了会回归均值。

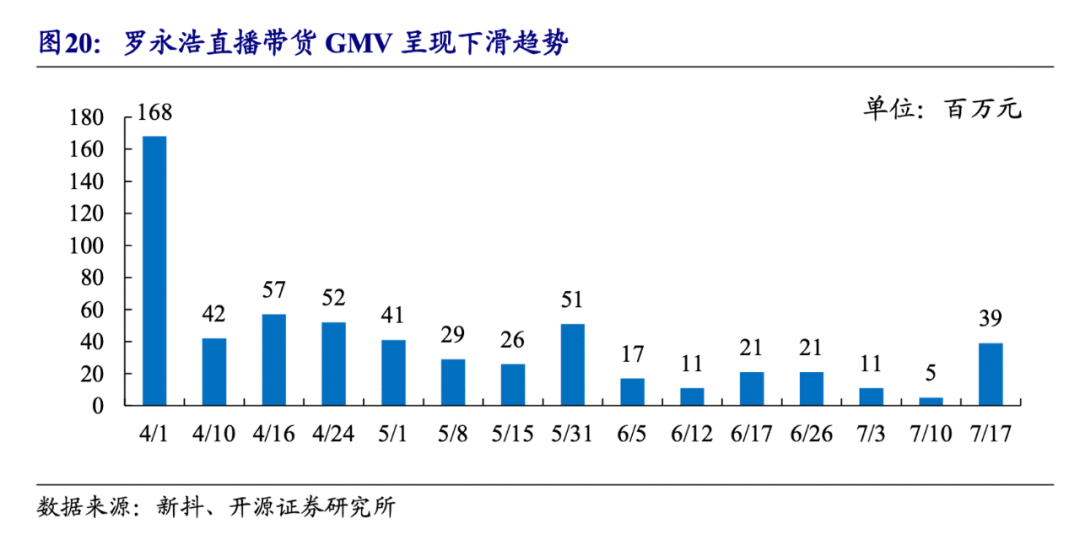

尤其是罗永浩直播带货GMV在4月以来遍呈现下滑态势,一系列明星、名人直播遭遇翻车。直播带货从神坛走下,逐渐被客观理性认识——直播带货这轮风口又是如何降温的?

随着疫情影响在下半年逐渐减缓;线下门店恢复营业,企业复工复产正常运转,在产业逐步恢复正轨的情况下,全民带货热潮也随之降温。

当下美股、港股环境动荡,字节、快手上市不确定性变大,靠资本短跑滚数据的策略失效;到底给谁讲故事、讲什么故事变得模糊,市场在这种不确定下更注重长效实际增长。

Copyright © 2018 DEDE97. 织梦97 版权所有 京ICP

港科企伙拍波音 培训航空人才

港科企伙拍波音 培训航空人才 中原证券荣获2022年度 大数据 “星河”优秀案例奖

中原证券荣获2022年度 大数据 “星河”优秀案例奖 第五届进博会首重防疫安全 台商首次入选合作单位

第五届进博会首重防疫安全 台商首次入选合作单位 旺旺集团北京总厂李柏橖:最难忘旺董的打拼精神

旺旺集团北京总厂李柏橖:最难忘旺董的打拼精神 谷东科技光波导模组“出圈儿”,率先实现工业级高定制规模量产

谷东科技光波导模组“出圈儿”,率先实现工业级高定制规模量产 深圳拟推二房房交易系统 中介生存将受冲击

深圳拟推二房房交易系统 中介生存将受冲击