手机版 欢迎访问人人都是自媒体网站

股神巴菲特的投資哲學就是要買自己熟悉的公司,散戶最熟悉的自然是消費股,特別是啤酒股,對消費者來說,它不只是飲料,而是工作應酬、朋友聚會,消閒娛樂的必備品。在本港較受消費者認識的啤酒品牌包括有嘉士伯、Asahi等,而在內地,雪花、青島、燕京等品牌的知名度很高,絕不比這些海外品牌遜色。

作為投資者,若計劃買入中國的啤酒股,自然也會將它們與海外品牌比較,因現在買賣海外股票也十分方便,而嘉士伯及Asahi也分別在丹麥及日本上市。但其實若投資者認真將國內品牌與海外品牌作比較,更能發現國內品牌的增長潛力。

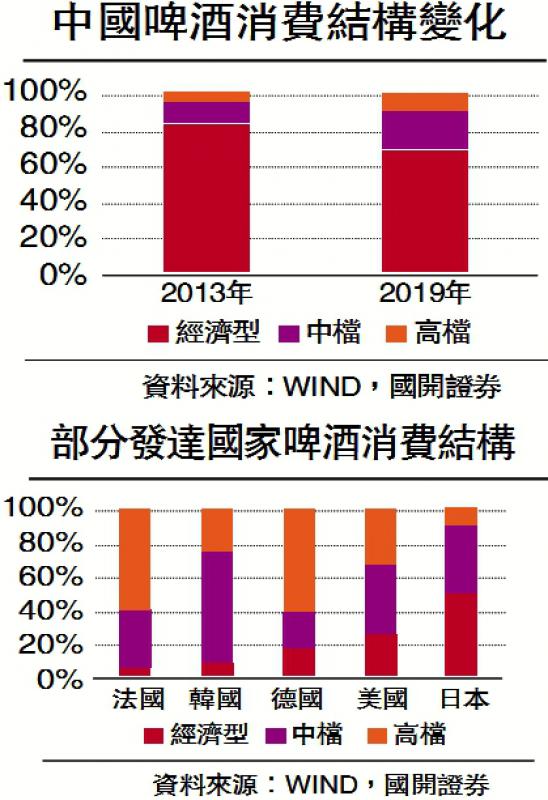

永裕證券董事總經理謝明光指出,中國已經進入了富裕年代,當物資不再短缺,啤酒行業也進入了另外一個全新的發展軌道,消費者開始追求高品質的生活、追求高品質的產品,未來的中國品牌面對海外品牌的競爭時完全沒問題,越往後越沒問題。

若分析這些品牌近年的盈利增長,日本上市的Asahi,2016年每股盈利倒退(17.18%),其後在2017年雖錄得逾五成增長,但增長幅度每年持續下跌,2018年至2020年期間,每股盈利增長為15.21%、倒退6.76%、倒退31.03%。另嘉士伯在2016年至2020年期間,每股盈利增長與Asahi一樣,每年也在減少,去年嘉士伯的每股盈利增長只有3.06%。

再看看青啤(00168),除了在2016年,每股盈利出現倒退(15.74%)外,其後自2017年至2020年,每股盈利增長分別為6.59%、18.56%、22.61%及20.57%。由此可見,青啤近年來的盈利增長更趨穩定,即使去年全球爆發疫情,青啤盈利增長仍超過兩成,可以預期,今年受惠奧運因素,加上中國經濟率先在疫情後復甦,盈利增長很大機會比去年更佳。

Copyright © 2018 DEDE97. 织梦97 版权所有 京ICP

表現欠佳/股市難樂觀 MPF今年回報恐「零增長」

表現欠佳/股市難樂觀 MPF今年回報恐「零增長」 寧買當頭起 中信股份績佳值博

寧買當頭起 中信股份績佳值博 橫掃亂象/網遊被批篡改歷史 科網股插水

橫掃亂象/網遊被批篡改歷史 科網股插水 完善制度/港股實名制落實 明年下半年推行

完善制度/港股實名制落實 明年下半年推行 渣打香港:淨息差近見底

渣打香港:淨息差近見底 揀股要趁勢 中國玻璃高增長可吼

揀股要趁勢 中國玻璃高增長可吼