手机版 欢迎访问人人都是自媒体网站

导语:这几年随着4G和5G基础设施的不断完善,短视频行业也持续火爆。目前短视频行业的主要用户&时长已被抖音和快手两大平台占据,平台也在不断深入探索更多的业务场景和商业变现模式,如直播带货、电商、在线教育等。本文将从产品价值观、核心及特色功能、UI及交互设计、内容分发算法、内容运营和商业模式等角度对抖音和快手这两大短视频头部产品进行对比分析,了解两款产品不同的底层逻辑及其带来的发展策略和运营方向的差异,并针对快手提出产品优化建议。

报告撰写时间:2020.12.16-2020.12.22

报告撰写人:Rosie

产品体验环境:手机IOS 14.1

产品版本:

本报告主要分为以下5个部分:

第一部分简要概述本报告的研究框架和主要内容;

第二部分对短视频行业进行市场规模和产业结构分析,并对抖音和快手的市场规模进行对比;

第三部分是本报告的重点部分,即从多个维度对两款产品进行对比分析。报告分别从用户画像、产品价值观、产品功能结构、表现及交互、内容分发算法等层面分析两款产品的核心差异,及其带来的结果;

第四部分对抖音和快手的内容运营策略和商业模式进行对比;

第五部分对报告进行总结,得出研究结论。

报告的最后,附录相关参考资料以及针对快手的部分产品优化建议。

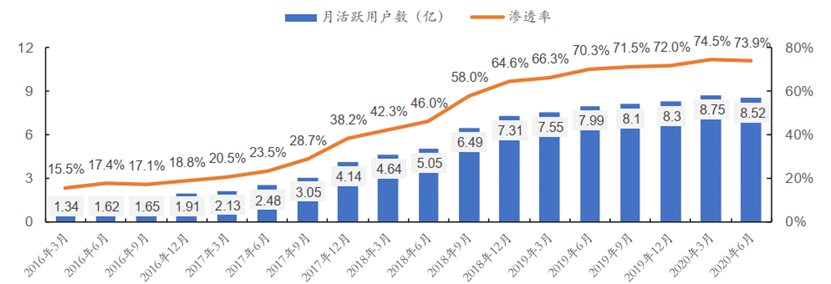

二、短视频行业概述 2.1 市场规模根据中国互联网络信息中心发布的46次《中国互联网络发展状况统计报告》数据,截至20/06,中国手机网民规模达到9.32亿,占总体网民规模的99.2%。在移动手机的普及、5G通讯网络的成熟、较低的生产和理解门槛、兼具娱乐性和社交性等技术背景和产品优势下,短视频深度切合当前用户碎片化的使用场景,成为人们日常生活中最常用的应用之一。

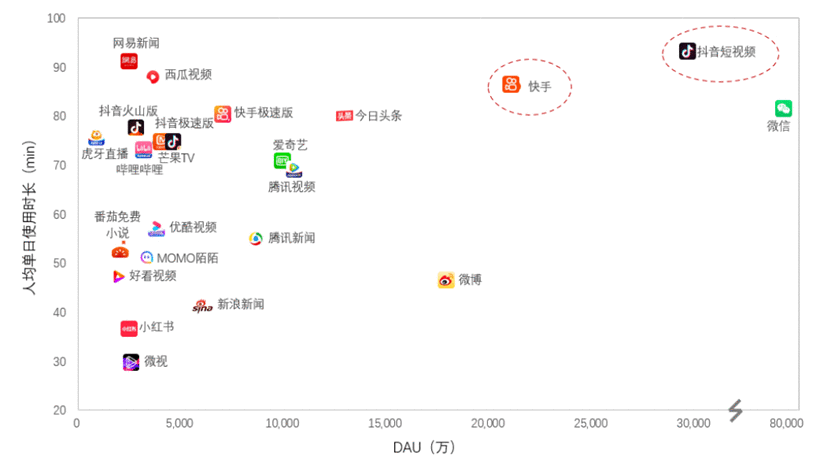

根据QuestMobile数据,截至20/06,中国移动互联网月活用户中,短视频用户达8.52亿,而头部两大产品抖音和快手分别占短视频用户规模的78%/60%,DAU已分别达到6亿/3亿,人均单日使用时长分别约93/86min。

资料来源:QuestMobile, 安信证券研究中心

图1:中国短视频行业月活用户规模(亿)及渗透率(20/06)

资料来源:极光数据, 安信证券研究中心

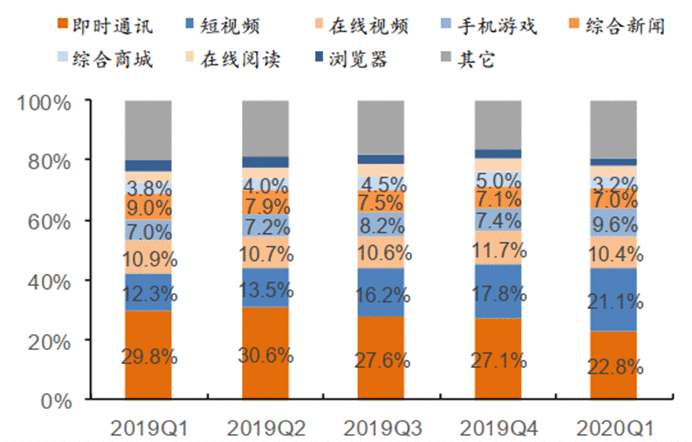

图2:中国移动网民日均使用时长Top8类型APP占比(20/06)

资料来源:QuestMobile, 东方证券研究所

图 3:头部内容平台的 DAU 和人均单日使用时长(20/06)

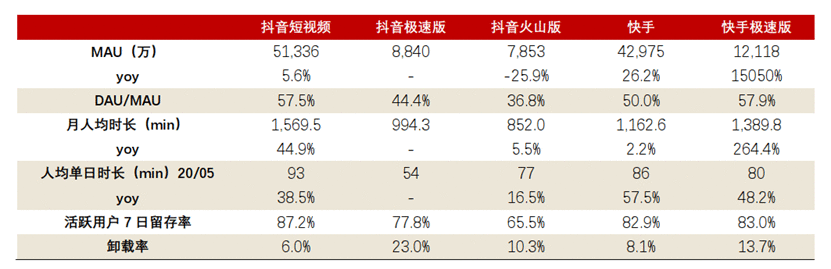

表1:短视频平台运营数据对比(20/06)

资料来源:QuestMobile, 东方证券研究所

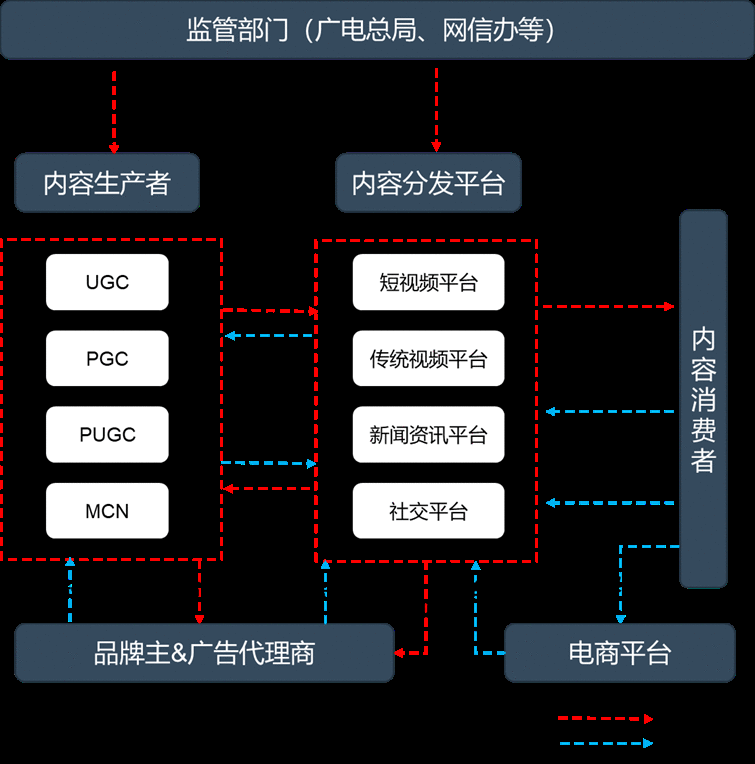

2.2 产业结构短视频行业已形成较为成熟、稳定的产业链体系,主要由内容生产者、内容消费者、短视频平台、广告主及代理商、其他电商平台以及监管部门组成。内容生产者包含UGC(用户生产内容)、PGC(职业生产内容)、PUGC(专业用户生产内容)及背后负责管理达人的MCN机构。

随着短视频行业的火爆,其他内容分发平台的用户和相关机构也在向短视频平台转移,例如各大新闻媒体纷纷开设短视频平台账号进行新闻资讯推送。MCN机构也发展势头迅猛,通过不断加深和短视频平台及达人的合作,以达人直播带货、内容种草等方式进行商业变现。

对于短视频平台而言,其商业变现模式也日渐成熟且多元,目前主要通过直播打赏、广告和电商等方式获取收入。其中,随着这两年直播电商的火爆,直播带货及平台电商收入占比不断上升。而随着短视频平台在其他垂类领域的不断深入探索和场景延伸,相信未来也会有更多的商业变现模式应运而生。

图 4:短视频行业产业链结构

三、快手VS抖音竞品分析本报告选取短视频行业头部产品快手和抖音进行竞品分析,本章节将从产品价值观、产品功能、内容分发算法等维度进行对比,思考快手该如何在抖音的高压竞争下保持自己的竞争优势并实现持续增长。

3.1 抖音和快手用户画像Copyright © 2018 DEDE97. 织梦97 版权所有 京ICP

表現欠佳/股市難樂觀 MPF今年回報恐「零增長」

表現欠佳/股市難樂觀 MPF今年回報恐「零增長」 寧買當頭起 中信股份績佳值博

寧買當頭起 中信股份績佳值博 橫掃亂象/網遊被批篡改歷史 科網股插水

橫掃亂象/網遊被批篡改歷史 科網股插水 完善制度/港股實名制落實 明年下半年推行

完善制度/港股實名制落實 明年下半年推行 渣打香港:淨息差近見底

渣打香港:淨息差近見底 揀股要趁勢 中國玻璃高增長可吼

揀股要趁勢 中國玻璃高增長可吼