手机版 欢迎访问人人都是自媒体网站

招商银行与掌上生活App遵守招行的共同发展战略,分别侧重金融与生活场景,其协同发展模式可以总结为:外接流量、建设场景、反哺金融。

招商银行诞生于1987年的深圳蛇口工业区,由招商局集团、远洋海运集团、大家保险集团、中国证金等企业法人持股,最初设立目的是为了解决工业区内资金往来问题,经过几十年的发展,招商银行已经成为国内的“零售之王”。

作为一家商业银行,招行带给人的印象与其他银行略显不同,这与它“科技立行”,追赶移动互联网大潮,重视用户体验的战略是分不开的。本文致力于分析招行两大平台——招商银行App及掌上生活App发展的微观背景及版本更新具体表现,仅为启发思考。

1. 水泥+鼠标+拇指招商银行重视零售业务的发展。2005年,招行提出“加快发展零售业务、中间业务和中小企业业务”。在这样的战略引领下,招行推出了一卡通、一网通、金葵花理财、信用卡等一系列产品,建立了综合化的零售产品体系,并通过分支行网点、自助服务渠道、以及网上银行、远程银行和手机银行服务系统等渠道向客户提供这些服务与产品。

2010年,招商提出零售银行业务的二次转型,强化成本收益理念。由数据可以看出,网上银行、远程银行等电子银行渠道能够有效分流了营业网点的压力,2011年零售电子渠道综合柜面替代率达到86.57%,公司电子渠道综合柜面替代率达到 49.63%。从2011年财报信息看,零售网上银行业务的交易替代职能更为显著,在降低零售人力资源成本、减轻网点柜台压力方面发挥了重要的作用。

介于web时代电子银行渠道对成本的节省显著,招行在原来“水泥+鼠标”的业务模式基础上,又进一步提出了“水泥+鼠标+拇指”的移动互联网时代发展模式,着重推出招商银行和掌上生活App1.0版本。(引用自招商银行2010及2011年财报)

本阶段两个App均作为新零售渠道被拓展出来,同时因为其符合成本收益理念而被重视。两个产品的核心设计理念是一致的,即将线下业务投射到线上。

以招商银行App为例,其1.0-3.0版本的功能设计非常贴合其设计理念,即将线下业务复制到线上(尽管这样的设计理念是事后总结形成)。例如,1.0版本中先后新增客户服务(包括服务资费和服务热线电话)、增强网点地图(现可通过GPS查找您身边的招行网点)、今日招行(包括招行最新业务产品、新闻、公告、股价信息)、网点排队信息查询(无需去网点,即可随时随地查询网点实时排队信息)等。早期版本的App汇集了线下支行信息公告板、纸质地图、客服热线、ATM机、网点预约机等功能,将线下支行搬到了线上。

图1:2013年2.0版本招行手机银行

2. 业务经营方向探索2015年,招行开始推进“内建平台、外接流量、流量经营”的互联网金融整体布局,推动银行的经营管理向互联网模式转型。本阶段两个产品均遵循以上的整体布局思路,对外开展异业合作,推动非金融场景的建设;对内完善账户体系,开发一网通轻账户产品,打通招行App、掌上生活、网上银行等平台。

(1)掌上生活App

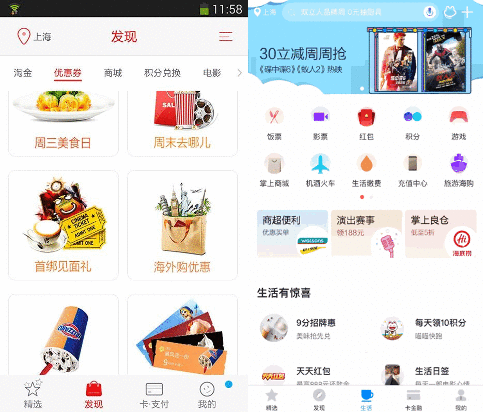

4.0版本的掌上生活开始突破支付工具的定位,以“生活·消费·金融”为定位,聚焦用户关注的吃、喝、玩、乐等生活需求与信贷、支付、理财等金融需求,以期通过多个高频生活场景为产品引流并最终服务金融业务。信用卡产品天然具备支付、信贷、消费等功能,对其特性的开发方向众多,而掌上生活关注用户的吃喝玩乐等生活需求,实质上也是对o2o模式的探索。

例如,掌上生活App的“饭票”产品,采用线上为用户提供消费指南、优惠信息、预订、在线支付、地图等,线下商户消费体验。在7.0时,掌上生活新增了生活频道,进一步整合了高频生活场景,同时增加生活缴费、车主服务、公积金查询、充值中心等便民服务。

4.0与7.0版本致力于搭建非金融高频生活场景,为实现线上线下获客、活客、变现打下基础。从非金融场景搭建的结果而言总体是成功的,但是在实际推进过程中也有很大问题,例如入住商户的审核流程冗长、商户数量少,活动数量有限、优惠力度不大等,其与主流的o2o平台的差距明显。

图2:掌上生活App4.0与7.0

Copyright © 2018 DEDE97. 织梦97 版权所有 京ICP

表現欠佳/股市難樂觀 MPF今年回報恐「零增長」

表現欠佳/股市難樂觀 MPF今年回報恐「零增長」 寧買當頭起 中信股份績佳值博

寧買當頭起 中信股份績佳值博 橫掃亂象/網遊被批篡改歷史 科網股插水

橫掃亂象/網遊被批篡改歷史 科網股插水 完善制度/港股實名制落實 明年下半年推行

完善制度/港股實名制落實 明年下半年推行 渣打香港:淨息差近見底

渣打香港:淨息差近見底 揀股要趁勢 中國玻璃高增長可吼

揀股要趁勢 中國玻璃高增長可吼