手机版 欢迎访问人人都是自媒体网站

大数据风控是现在金融科技公司白热化竞争的业务场景,那大数据风控到底是什么?这个行业前景如何?有哪些机构在布局竞争?有哪些产品形态?本文将围绕个人借贷场景,为你一一揭晓。

大数据风控按照通俗的概念解析:通过运用大数据构建模型的方法对借款人进行风险控制和风险提示。

这句话涵盖大数据风控必要的4个要素:

1. 原材料:大数据

2. 实现方式:技术模型

3. 目标人群:场景中的群体。

由于本文主要指个人借贷场景,则目标人群是借款人。还有其他场景,例如信用卡场景对于信用卡申请人、购物场景针对分期用户、租房场景针对租金分期用户、投保场景针对投保人、投资理财针对投资人等。

4. 目的:风险控制和风险提示。一般机构主要有2个目的:

目的1:针对降低损失,需要对好坏用户进行识别

目的2:针对获取最大化利润,需要对用户资质分层。

潜在的特点是可以大批量实时实现风险控制和风险提示。

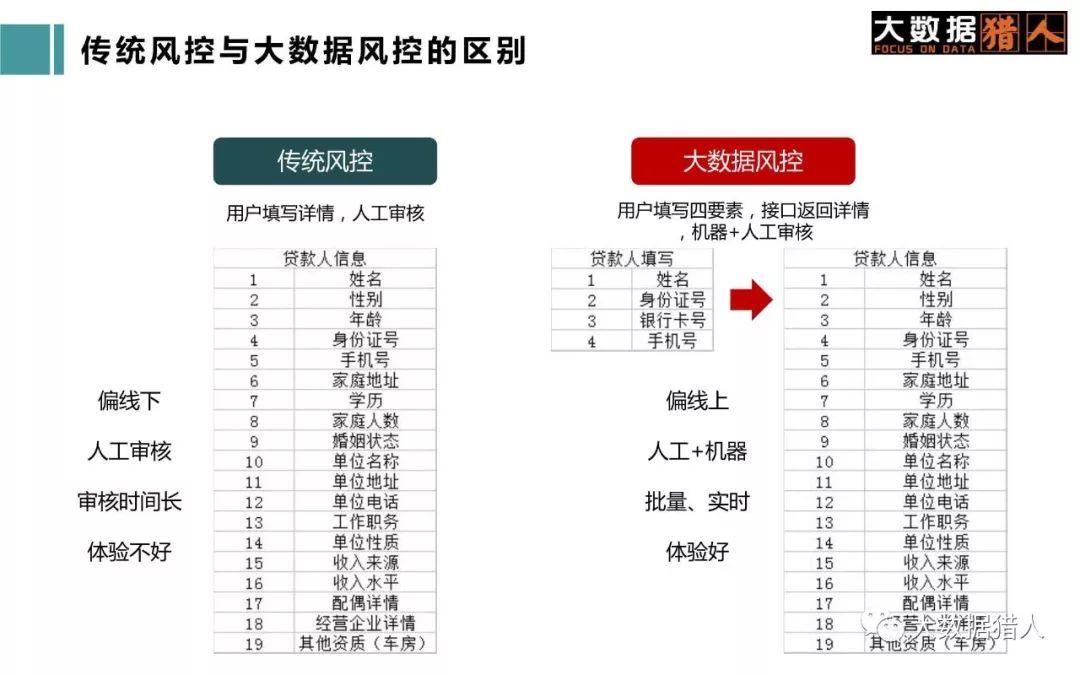

二、传统风控与大数据风控的区别大数据风控的叫法其实就是为了与传统风控做区分。

传统风控在2016年之前相对比较普遍,其特点是线下风控场景为主,需要用户填写一大堆个人信息及提供工作证明、流水证明、住址证明等,审核时间一般为1-3天,银行体系会更长3-7天左右。

正常情况,一份用户资料表需要填写包括以下这些信息:姓名、性别、年龄、身份证号、家庭地址、学历、家庭人数、婚姻状态、单位名称、单位电话、工作职务、单位性质、收入来源、收入水平、配偶详情、经营企业详情、其他资质等信息。

除了这些信息,还需要提供纸质的身份证复印件、工作收入证明(盖章)、半年银行流水、水电费或房屋租赁合同等。

另外,银行等持牌机构还会查询用户在央行的征信报告,用于辅助风控。

这些数据潜在的意义可以这样解读:除了年龄代表准入门槛,一般的借贷产品要求借款人需要有22岁以上才可以申请,现金贷产品会把年龄门槛放到18-20岁及以上。部分产品要求学历是高中及以上,或者要求非在校生。其他的分组后分别代表借款用户的还款能力,负债情况及信用情况(这里不细分还款意愿)。

直接体现或者间接体现还款能力的:

家庭人数。家里人多,你还不起,催收后有人可以帮你还;

2.婚姻状态,大部分家庭,结婚的比未婚的家庭收入或经济稳定更好;

3.单位名称、单位电话、工作职务、单位性质、收入来源、收入水平,直接体现收入水平及收入稳定性情况;

4.经营企业详情、其他资质等信息。

体现负债情况和信用情况的:央行征信报告

拿到这些信息及材料后,由风控专员凭借经验及按照标准化流程审核材料真实性。例如工作收入证明通过拨打公司电话核查有无本人及职位情况、其他资质材料看印章判断真实性,流水会打银行电话抽查真实性等。

传统风控的模式及节奏是不符合互联网金融高速发展的节奏的,互联网金融时代都是按秒级几百上千用户群同时发起贷款申请,如果按照人工审核,从进件到批核整个流程可能要1个月时间都没法完成。

传统风控向大数据风控的升级,即是行业发展的需要,也受益于各类用户数据被标准化对外,也就是API的形式对外输出,金融机构可以直接接入各种必须的数据接口,用于获取用户的数据。

整个流程从用户填写将近所有的信息,变成只要提供姓名、身份证、银行卡号、手机号这个4个要素就可以获得全部或大部分风控必需的用户信息。

大数据风控的快捷得益于各种标准化的数据接口,但由于代表用户的各种数据是分别存在与不同的机构中,这些数据原则上需要用户授权才能对外,而且数据输出需要进行合规脱敏的处理。

所以,大数据风控需要获取到与传统风控要求用户填写的所有信息、或者直接或间接证明用户还款能力、还款意愿、负债情况及信用情况必须的数据,每个类型需要接入几个数据来源,缺失的类型还需要找到能够替代的数据接口。

大数据风控需要的数据类型,在后面章节再详解。

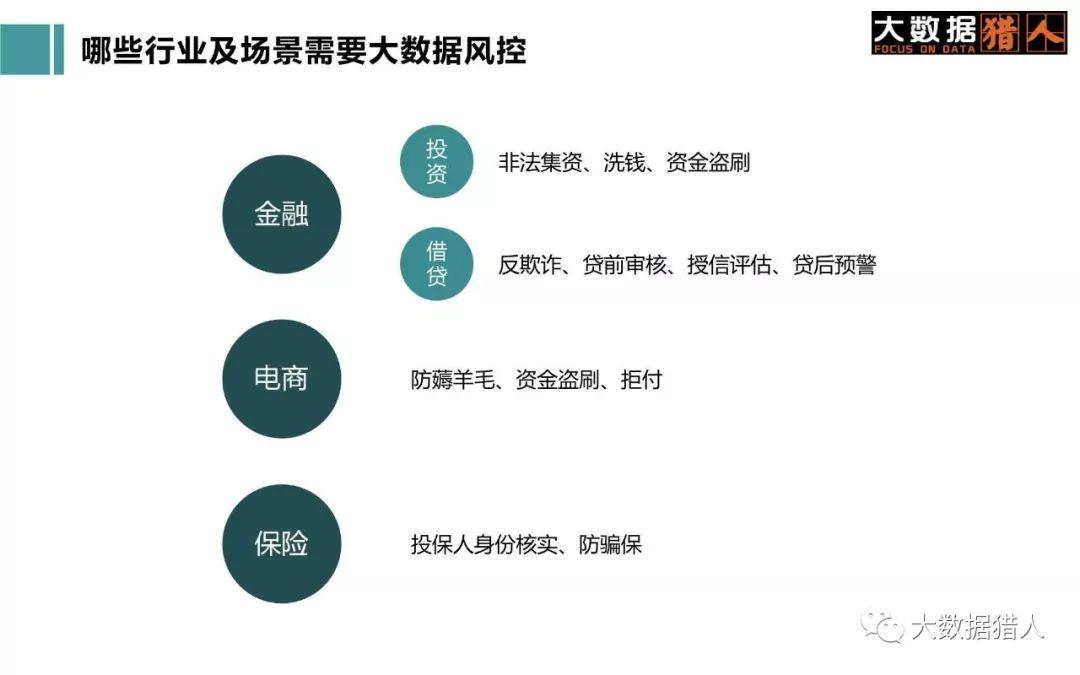

三、哪些行业及场景需要大数据风控除了借贷场景,还有哪些场景需要用到大数据风控?

这里,猎人简单举几个例子:

金融行业最常见就是投融资板块,投资板块,需要对非法集资、洗钱、资金盗刷等风险进行防控。

借贷板块,需要进行贷前进行反欺诈及用户风险识别、授信风险评估、贷中风险评估及贷后风险预警。

电商行业需要在用户注册环节进行防薅羊毛、对已注册充值用户需要防止其资金被盗刷、账户被盗及发生交易后对经常拒付的情况需要识别。

保险行业特别是寿险产品,需要对投保人身份进行核实,防止有不良行为投保用户过审发生骗保。

Copyright © 2018 DEDE97. 织梦97 版权所有 京ICP

这篇文章把数据讲透了(五):数据可视化(上)

这篇文章把数据讲透了(五):数据可视化(上) 数据驱动决策的10种思维

数据驱动决策的10种思维 数据的比较分析(三):假设性检验在数据比较分析中的应用

数据的比较分析(三):假设性检验在数据比较分析中的应用 技多不压身 | 产品经理需知的那些数据库基础知识

技多不压身 | 产品经理需知的那些数据库基础知识 人机耦合时代下的数据众包产业化

人机耦合时代下的数据众包产业化 2019中国网络视频市场年度分析

2019中国网络视频市场年度分析