手机版 欢迎访问人人都是自媒体网站

编辑导读:支付宝最近上线了“晚点付”功能,用户可以凭借芝麻信用,当支付渠道余额不足导致无法完成支付时,先使用“晚点付”进行垫付。这一功能的推出赢得了很多用户的好评,蚂蚁集团作为最会玩的金融服务机构,它的获客方式值得我们学习。本文总结了蚂蚁集团一些优秀的获客玩法,与你分享。

在金融服务这件事上,蚂蚁集团是新玩法最多的机构了。

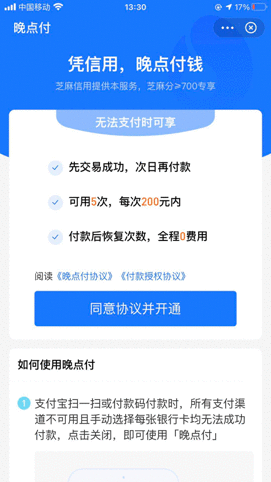

近日,新流财经发现,芝麻信用的信用权益一栏中又新上线了“晚点付”,当用户支付宝上所有支付渠道都不可用,且手动选择每张银行卡均无法成功付款时即可使用“晚点付”。

可以理解为当用户支付渠道余额不足导致无法完成支付时,先使用“晚点付”进行垫付。

有意思的是,用了晚点付,如果客户事后没有主动完成付款,也不会扣花呗、借呗的额度形成借贷账单。支付宝客服表示,晚点付违约不上央行征信,但影响芝麻分。

也就是说,这是蚂蚁集团靠自己的信用体系约束力推出的一个“信用支付”产品,从约束力、产品定价上来看,都是在瞄准比花呗更下沉的借贷客群。

实际上,除了晚点付,下文也整理了蚂蚁集团在花呗、借呗等核心借贷业务基础上推出的各类获客、活客玩儿法合集,仅供从业机构参考借鉴。

一、变相「备用金」“晚点付”也即先买后付。

此前芝麻信用就曾推出过“先住后付”的信用权益服务,要求用户芝麻分在600分以上。不过此次“晚点付”对用户资质要求更高,只有芝麻分等于或高于700分以上用户才可享受,且一个身份证信息下只能开通一个晚点付账户。

据介绍,晚点付的使用情境是在当用户使用支付宝扫一扫或者付款码消费时,所有支付渠道不可用且手动选择每张银行卡均无法成功付款时便可以使用。

每个用户可享受5次,依据信用分每次限额200元/500元,全程0费用,主动付款或系统扣款成功后可恢复使用次数。

也就是说只要用户按时还款,便可以一直循环重复使用该功能。

客服表示,用户每次限额200元还是500元,具体以系统显示为标准。一般情况下,芝麻分越高,额度越高的可能性越大。

晚点付协议显示,用户使用晚点付功能时,由担保机构先行垫付资金给商家,担保机构包括蚂蚁集团旗下商诚融资担保公司等。

还款时,用户在使用晚点服后的第二天24点前支付。7天内完成付款,若没有主动完成支付,支付宝也会发起主动扣款,资金渠道为支付宝余额、借记卡、余额宝。

当然,若7天内用户仍未还款以及系统扣款失败,客服表示,将会影响用户的芝麻信用分、信用服务的使用,以及花呗、借呗等服务都有可能受到相应的影响。

实际上,这具有变相的「备用金」的功能。

当用户在7天内全部使用完5次消费机会时,也就表示7天内用户可以免费使用1000元或者2500元的资金额度。

不同的是,支付宝的备用金,7天内只可以使用500元额度且有费用,晚点付0费用。

从用户角度来讲,晚点付比备用金更划算。

有从业者认为,晚点付除了可以解决用户在资金支付时的“尴尬”处境,丰富芝麻信用服务体系,最重要的是可以培养用户的使用信用支付的习惯,“晚点付的开通限制在芝麻分700分以上,这就已经通过芝麻分进行了用户分层,未来也可以激活这批用户中尚未开通信用付的用户。”

而这一功能与支付宝此前其推出的“备用金”有些类似,且比备用金额度更高、费用更低。

不管是此次新上线的“晚点付”,还是此前花呗、借呗等推出的各式各样类型的附加服务,都是围绕这个主题出发。

截至2020年6月底,蚂蚁促成消费贷余额超过1.7万亿,支付宝拥有超过7亿的月活用户,花呗和借呗的用户超过5亿……这些数字背后,用户运营层面的付出功不可没,而蚂蚁是如何进行用户的拉新、留存以及转化的,也值得其他机构借鉴。

二、那些年,花呗、借呗做过的用户运营除了晚点付,芝麻信用近期还推出了花呗限时提额活动,针对芝麻分600分以上的用户,用户通过领取花呗额度券开通额外花呗额度。

动作频繁背后,也是为了实现更好的用户运营。

而在零售信贷的用户运营方面,占据行业半壁江山的花呗和借呗更有发言权。

近段时间,新流财经发现,借呗也上线了备用余额,额度在1000-2000元左右,免息期在7-15天不等,没有任何手续费(流量大战白热化:支付宝再出新招,借呗、微粒贷都在狂推这类活动)。

Copyright © 2018 DEDE97. 织梦97 版权所有 京ICP

让我来深度扒一扒洋老板精品内幕!

让我来深度扒一扒洋老板精品内幕! zkT矿机为何选择清客云购买?

zkT矿机为何选择清客云购买? 六条地铁线将在武汉重新开放

六条地铁线将在武汉重新开放 满洲里预计2020年第一季度中欧货运列车数量将增加

满洲里预计2020年第一季度中欧货运列车数量将增加 武汉火车取消出站限制后到达上海虹桥火车站

武汉火车取消出站限制后到达上海虹桥火车站 广阳镇三机制全面强化扶贫接处访工作

广阳镇三机制全面强化扶贫接处访工作