手机版 欢迎访问人人都是自媒体网站

导语:社区团购赛道的竞争已经愈演愈烈,近日,京东斥资7亿美元投资社区团购头部平台兴盛优选,更是给这个行业又添了一把火;那么在这纷争的背后,作为行业核心关键点的渠道,又有哪些现状和痛点值得进一步关注和思考呢?

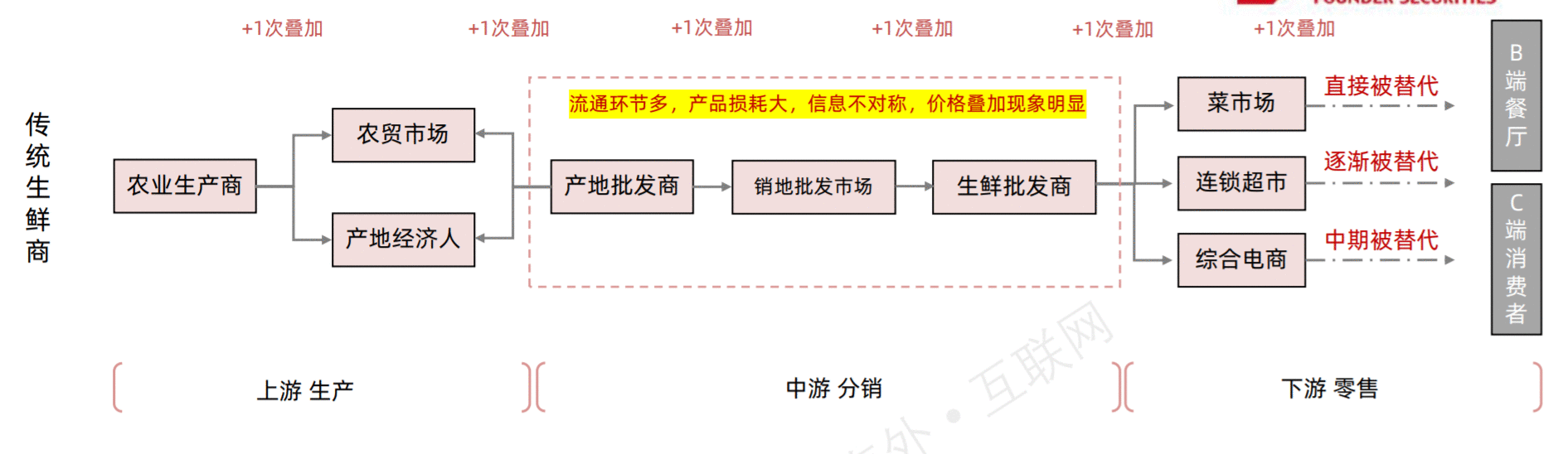

下图是在传统生鲜模式下,产品从上游生产,到下游零售的一个全链路过程,产品到最后终端用户手上已经加价了6次,价格相较最初成本至少上浮了40%以上。

(资料来源:方正证券)

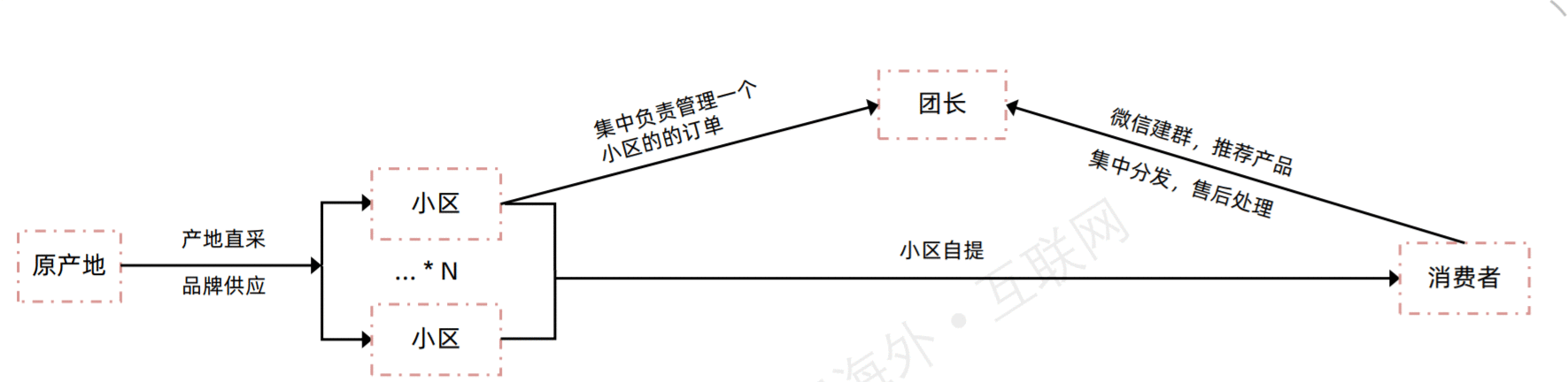

而在下图的社区团购模式中,团购平台从上游供应商处拿货,到最终给到用户手上,中间只经历了3次加价;中间环节的缩短使得终端价格相较上面的模式大为下降;而团长在这个过程当中,起到的是一个连接平台和用户的桥梁作用。

(资料来源:方正证券)

2. 利用团长社群私域流量,降低获客成本讲到社区团购模式的一个优势,其中很重要的一个点便是相较传统电商动辄几十甚至上百的首单获客成本,社区团购基于团长在自己社群的信任背书,首单获客成本会比较低,一般就几元,比传统电商要低得多。

(资料来源:方正证券)

3. 提供线下的自提站点在第一个价值缩短中间加价环节中,平台可以不依赖团长,直接触达用户吗?

当然可以,但是需要考虑两个因素:

平台本身自带一定流量,对于团长的私域流量依赖不强;

平台可以承受每单的履约成本在一个较高水平;

比如下图中:

美团和拼多多在他们app的首页都给自家的社区团购开了个入口,对于他们这样的互联网巨头来说,肯定不缺流量;那为什么他们不能像叮咚买菜或者每日优鲜一样,直接送货到家,而是还和团长合作,能省下这10%左右的佣金不香吗?

这里面,主要就是第二个问题,每单的履约成本——生鲜本身的毛利是很低的,一般也就在20%-30%左右,导致商品的客单价普遍较低;而如果是直接走到家模式,每件的履约成本占比会比较高,而这些大佬们是怎么做的呢?

以美团为例,他们会在小区附近疯狂开点:

这么做对团长而言并不是有利的,因为小区用户是同一批,小区附近有这么多站点意味着区域竞争激烈,但对于平台而言:

1)可以通过这种方式,提高站点对于小区的用户覆盖度

以一个小区1000户家庭来算,则一个小区的常住人口在2000人左右,如果是单站点模式,一个社群一般的群人数在200左右,这样对于小区的用户覆盖面只有10%,占比较低;而这种单小区多开的模式,虽然很多团长的用户会有重合,但是整体的用户覆盖面占比是提高的。

2)可以从这些站点中,培育和挑选具备潜力和能力的团长

单小区只开一个,可能部分站点会存在团长“站着茅坑不拉屎”的情况,这样就要在该区域重新找站点;而多开的方式,可以在小区周围先布网,然后从中挑选出好的团长进行进一步培育,也不耽误整体的业务发展节奏。

3)可以最大程度摊销履约成本

传统电商或者是生鲜电商的到家模式,由于是直接配送到用户手上,单用户履约成本没法摊销;比如传统电商,全国通票首重是3元一票,一个用户是这个价,10个用户还是这个价;像每日优鲜、叮咚买菜这样的到家模式也是这样,平台和用户的履约成本是单对单的。

而对于社区团购这种站点自提模式,通常一个站点的成本是固定的,一般会在20-30元之间,而且这个成本会随着区域站点密度的提高而进一步降低。

单站点每次团的付费用户,正常情况下会在10人左右,这样摊到每个付费用户的履约成本相较到家模式,就大为下降了;社群付费用户越多,单用户的履约成本就越低,从社区团购的财务模型上讲也越有利。

所以基于以上三点,团长对于社区团购平台而言是一个非常关键的因素。

二、社区团购渠道的画像

(资料来源:方正证券)

Copyright © 2018 DEDE97. 织梦97 版权所有 京ICP

港科企伙拍波音 培训航空人才

港科企伙拍波音 培训航空人才 中原证券荣获2022年度 大数据 “星河”优秀案例奖

中原证券荣获2022年度 大数据 “星河”优秀案例奖 第五届进博会首重防疫安全 台商首次入选合作单位

第五届进博会首重防疫安全 台商首次入选合作单位 旺旺集团北京总厂李柏橖:最难忘旺董的打拼精神

旺旺集团北京总厂李柏橖:最难忘旺董的打拼精神 谷东科技光波导模组“出圈儿”,率先实现工业级高定制规模量产

谷东科技光波导模组“出圈儿”,率先实现工业级高定制规模量产 深圳拟推二房房交易系统 中介生存将受冲击

深圳拟推二房房交易系统 中介生存将受冲击