手机版 欢迎访问人人都是自媒体网站

编辑导读:珠宝行业是一个非常传统、劳动密集型和资本密集型产业,由于原材料稀缺、供应链上游信息不透明,制作上依靠传统手工工艺,在零售方面由于高额低频以线下为主,因此整体上供应端和零售端数字化水平都比较低。本文是珠宝产业的智能生态分析,作者对国内珠宝产业智能+的产业链、竞争格局及应用现状等展开了梳理,希望通过此文能够加深你对珠宝行业的认识。

珠宝首饰及有关物品是指以金、银、铂等贵金属及其合金以及钻石、宝石、玉石、翡翠、珍珠等为原料,经金属加工和连结组合、镶嵌等工艺加工制作各种图案的装饰品。

智能+指的是一种数据驱动业务精细化发展的模式,以用户和消费者需求为核心,基于行业大数据,利用人工智能、云计算、物联网、区块链等技术、产品和解决方案,通过产业企业的数字化和智能化变革实现精细化运营。

珠宝产业智能+是指借助人工智能、区块链、物联网、云计算等新技术和解决方案,赋能珠宝行业供应端和流通零售,提升供应链管理、零售流通效率和消费体验。珠宝产业作为一个产品特殊、倚重手工工艺、劳动力集中型和线下零售为主的行业,数字化和智能化的主要应用场景在于供应链数字化、智慧零售和精准营销层面。

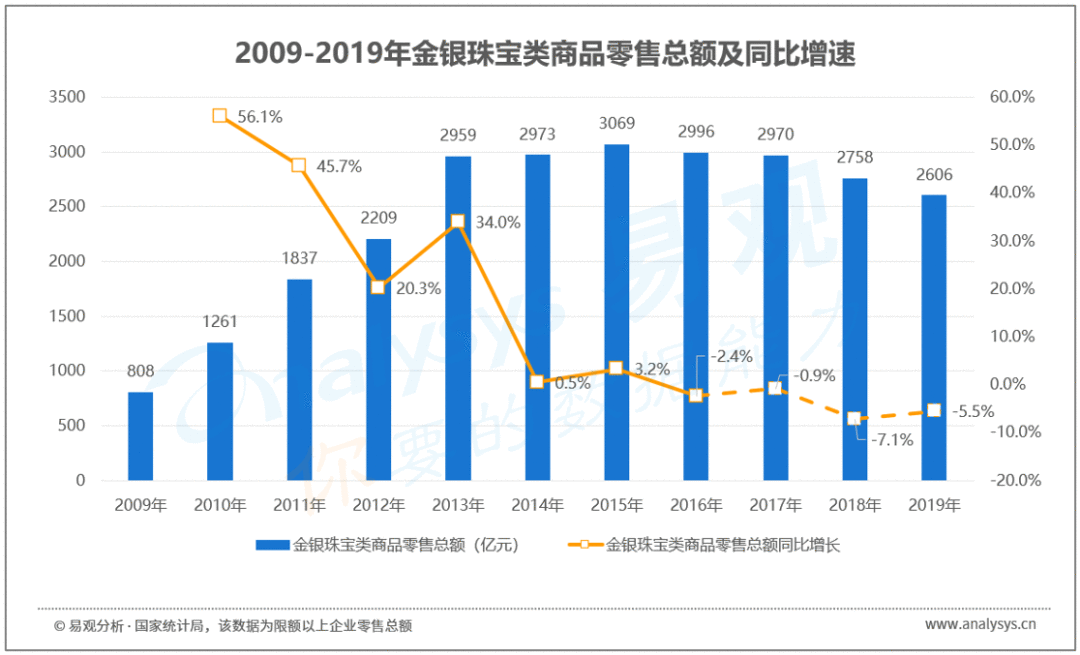

02 珠宝产业智能+发展背景受到宏观经济下行,消费者需求变化等多重因素影响,珠宝零售行业陷入低迷期。金银珠宝商品消费不属于生活基本消费,和社会繁荣程度和居民收入紧密相关,除了婚庆刚需,消费者手中有多余闲钱才有意愿去消费珠宝类商品。过去十年,国内金银珠宝行业的发展跌宕起伏,在经历了2009-2013年的加速发展后,受到经济增速放缓、金价下跌和反腐政策的三重打击,珠宝行业陷入了多年的低迷期。

2013~2014年,在“中国大妈抢金潮”透支未来黄金消费以及八项规定出台等多重因素的影响下,黄金珠宝首饰行业高速发展期结束,整体进入转型调整期。根据国家统计局的数据,2016-2019年限额以上金银珠宝企业商品零售总额同比增速呈负增长趋势。受疫情影响,预计2020年珠宝零售将持续负增长趋势。

最近十年金银珠宝商品零售总额及同比增速:

珠宝生产端仍以传统手工制作方式为主,信息化水平低。珠宝产业是一个非常传统的、劳动力和资本密集型行业。原料开采、设计、制作主要依靠传统的机械和手工完成。供应链信息化和数字化水平低,产需协同程度低。

上游供给端缺乏市场反馈信息、款式开发不精准;批发商和零售商凭经验进货、无商品企划、粗放经营;到消费者端体现为产品同质化严重、款式雷同、无法满足消费者的时尚佩戴需求;导致行业存在大量滞销款,货品周转慢、资金周转率低等普遍痛点。

珠宝消费高额低频,产品非标准,线下为主导致零售环节数字化程度低。珠宝产品非标准、单价高、消费频次低。在消费场景上,以婚庆场景为主,受婚庆、情人节、春节新生儿出生等节庆影响明显,主要用于送人、收藏、自戴,具有金融属性。随着国内消费水平的提升,日常佩戴和自我犒赏型需求在不断增加。由于长期以来珠宝产品的电商化率较低,以线下为主,导致珠宝零售环节的数字化程度也比较低。

珠宝产品鉴定和溯源是刚需。企业和消费者都有珠宝产品鉴定的需求,但珠宝产品身份溯源难度大,目前对于珠宝的鉴定只能通过权威机构的认定证书,或者是依靠商家给的鉴定卡等等,但是这些都是基于第三方而存在,单凭借一个证书很难证明产品的真实性,且证书乱套的现象时有发生。因此需要探索新技术进行珠宝产品的防伪和溯源鉴定。

03 珠宝产业智能+产业链及竞争图谱本部分将从珠宝产业智能+的应用场景、市场主体、路径及供应商四个部分说明国内珠宝产业智能+的产业链、竞争格局及应用现状等。

中国珠宝智能+生态图谱:

珠宝产业的供应链包括原材料供应环节、原材料交易平台、设计与生产环节以及产品流通环节四部分。黄金珠宝首饰的产业供应链包含黄金珠宝首饰供应链和宝玉石供应链。

Copyright © 2018 DEDE97. 织梦97 版权所有 京ICP

表現欠佳/股市難樂觀 MPF今年回報恐「零增長」

表現欠佳/股市難樂觀 MPF今年回報恐「零增長」 寧買當頭起 中信股份績佳值博

寧買當頭起 中信股份績佳值博 橫掃亂象/網遊被批篡改歷史 科網股插水

橫掃亂象/網遊被批篡改歷史 科網股插水 完善制度/港股實名制落實 明年下半年推行

完善制度/港股實名制落實 明年下半年推行 渣打香港:淨息差近見底

渣打香港:淨息差近見底 揀股要趁勢 中國玻璃高增長可吼

揀股要趁勢 中國玻璃高增長可吼